No próximo fim de semana, que antecede o dia 31 de Outubro, muitas pessoas por cá vão participar em “festas das bruxas” reproduzindo a tradição celta do Halloween na sua versão americana. Uma das figuras centrais do Halloween dos tempos modernos é o zombie, o morto-vivo popularizado por Hollywood cuja construção mística tem supostamente raízes no Haiti, ênfase em “supostamente” porque na verdade a figura do zombie foi introduzida ao Novo Mundo por escravizados africanos, em particular os falantes de kikongo e seus vizinhos a sul falantes de kimbundu que tiveram grande representatividade nos escravos levados para as colónias francesas no Novo Mundo em que se inclui o Haiti.

In the period 1711-1800, the proportion of French slave exports from Angola increased steadily from 6.9% of the total in the first decade to 65.1% in the last, accounting for 35.8% for the period as a whole. +

in “Africanisms in Afro-American Languages Varieties” de Salikoko S. Mufwene

A palavra zombie deriva da palavra nzumbi* do kimbundu e kikongo que tem vários significados relacionados com misticismo, como fantasma e espírito. No seu ensaio de dicionário de Kimbundu-Português (1893), Joaquim Dias Cordeiro da Matta diferencia o nzúmbi do ndéle, sendo o primeiro a alma da pessoa morta que vem em paz e o segundo a alma da pessoa morta que tem como missão atormentar os vivos (curiosamente a palavra kimbundu e kigongo para pessoa de raça branca é mundele). A definição de Cordeiro da Matta do nzumbi pacífico alinha-se com o que canta Carlos Burity no clássico “Nzumbi Dia Papa”, canção que fala da saudade deixada pela partida da alma do pai.

Fonte: “Ensaio de Diccionario Kimbúndu – Portuguez”, J.D. Cordeiro da Matta

Numa das versões mais populares em Angola o nzumbi (também conhecido como zumbi ou cazumbi) é o espírito ou a alma de um indivíduo morto que se aloja no corpo de uma pessoa viva. Numa versão alternativa o nzumbi é mesmo constituído pela alma e pelo corpo de uma pessoa morta, o que a torna “num morto-vivo” e é esta a versão mais facilmente reconhecida na versão ocidental do zombie. No livro “Recreating Africa” James Sweet reproduz o seguinte relato do padre José Modena explicando o que é um zumbi em 1721.

Zumbi é uma doença que vem naturalmente [mas que] o feiticeiro atribui à artes diabólicas, dizendo que a pessoa doente está a sofrer pela alma de um dos seus familiares já falecido. O doente oferece várias coisas comestíveis ao feiticeiro, que diz que a alma da pessoa morta requisita as tais coisas e porque não lhe foram dadas as tais coisas, a pessoa morta entra no corpo do vivo causando a doença. O feiticeiro é chamado para curar o Zumbi, e dão-lhe banquetes e festas com a comida que ele pede.

in “Recreating Africa – Culture, Kinship, and Religion in the African-Portuguese World, 1441-1770”, James H. Sweet

A narrativa que sustenta a figura agora popular do zombie, ao contrário do que defendem algumas versões, não tem origem no Haiti mas sim na mitologia africana que os haitianos herdaram dos seus antepassados que foram levados de África durante o período do comércio transatlântico de escravos entre os séculos XVI e XIX e tudo indica que no caso particular do zombie a origem é angolana, apesar da ideia da interferência espiritual e física dos mortos na vida dos que deixou na terra ser transversal na generalidade das crenças africanas. Vale notar que na tradição mitológica da Europa Oriental existe a figura do vampiro, que partilha algumas semelhanças com o nzumbi. Contudoé pouco provável que as superstições dos Balcãs e da Europa Oriental sejam a base das crenças sobre mortos-vivos que hoje conhecemos como zombies.

Assim, os morto-vivos que protagonizam vários filmes e séries popularizados pela indústria do entretenimento americana como “Walking Dead”, “Eu Sou A Lenda”, “World War Z” ou o videojogo “Resident Evil” incorporam hoje o imaginário popular por influência directa do misticismo e crenças dos povos de Angola que foram levados para “viagem de não retorno”. A versão hollywoodesca do zombie como morto-vivo com apetite canibalesco não é totalmente fiel às crenças angolanas mas as semelhanças da narrativa, da fonética e da grafia da palavra são inegáveis. Os mbundu e bakongo carregaram o legado dos seus ancestrais como línguas, manifestações culturais e práticas religiosas que hoje constituem a cultura de outros povos.

Carlos Burity – “Nzumbi Dia Papa”

+[Tradução livre] “No período 1711-1800, a proporção das exportações de escravos franceses de Angola aumentou de forma constante de 6,9% do total na primeira década para 65,1% na última, respondendo por 35,8% para o período como um todo”

*Alguns académicos atribuem a origem da palavra zombie à palavra Nzambi que significa Deus, mas é mais provável que a origem seja mesmo nzumbi que ainda hoje em Angola correntemente se usa na versão aportuguesada zumbi.

O Presidente José Eduardo dos Santos recentemente apresentou uma versão optimista do passado recente e do futuro próximo da nossa debilitada economia. Segundo o PR a economia angolana não estagnou, apenas “perdeu pujança”. O presidente não indicou exactamente quando é que a economia perdeu pujança mas desconfio que esteja a falar de 2009 porque desde 2008 que a economia angolana, em termos reais, deixou de crescer na casa de dois dígitos (13,8% em 2008 e 2,4% em 2009), a não ser que o Presidente se esteja a referir ao crescimento nominal do PIB, aquele que considera os preços correntes para bens e serviços. Caso estejamos a falar do PIB nominal em kwanzas, a economia angolana em 2009 cresceu 26%, graças ao retomar da trajectória ascendente do preço do barril de petróleo, o “pai e a mãe” do nosso crescimento económico.

Pois bem, olhando para o PIB real, dizer que a economia perdeu pujança e não estagnou é discordar em absoluto com a estimativa de crescimento do PIB real para 2016 formulada pelo FMI: 0%. Esta evolução nula não surpreende uma vez que a taxa de inflação subiu assustadoramente e a produção industrial não extractiva durante o ano tem decrescido apesar da inversão de sentido nos últimos meses e o sector petrolífero não cresceu em termos de produção como se esperava. Se olharmos para a evolução do PIB traduzido em dólares a situação é de levar as mãos a cabeça. As nossas exportações em kwanzas, apesar do preço do Brent caído, são positivamente afectadas com a desvalorização do kwanza quando contabilizadas em moeda nacional, um efeito nulo quando se contabiliza o PIB em dólares.

Fonte: FMI

A moeda nacional não tem valor fora das nossas fronteiras, não é usada para trocas fora de Angola em volume suficiente para que seja considerada um meio de troca com valor internacional, ou seja, se o mundo começasse em Cabinda e terminasse no Kuando Kubango olhar para o nosso PIB em kwanzas bastaria para perceber a situação económica nacional. Mas o mundo é maior que Angola e nós gostamos muito de bens e serviços do exterior e, por esta razão, olhar para nossa capacidade de consumo em kwanzas não é suficiente. Com efeito, olhando para a evolução do PIB per capita nominal em kwanzas e em dólares percebemos que “empobrecemos mais em dólares do que em kwanzas” em termos nominais, uma vez que a nossa riqueza em kwanzas tem sido engolida pela inflação.

Fonte: FMI

Em 2015 o PIB angolano em dólares caiu os impressionantes 18,8% e o FMI estima uma queda de 10,7% para este ano. Estes valores evidenciam a nossa vulnerabilidade por excessiva dependência das exportações de petróleo. Contudo, olhando para mesma grandeza, variação do PIB nominal, mas em kwanzas ficamos com uma fotografia mais colorida, uma vez que o FMI espera um crescimento nominal do PIB na casa do 30%, graças a desvalorização do kwanza. No entanto este crescimento nominal é crescimento acelerado dos preços, ou seja, pura fantasia cambial.

Se olharmos para a evolução das exportações e como esta se reflectiu na evolução das importações por redução das divisas que suportam as trocas com o exterior conseguimos ter uma ideia da redução da oferta de bens e serviços externos no nosso mercado e, atendendo o crescimento diminuto da produção interna, conseguimos inferir destes números a evolução da oferta agregada nos últimos anos.

Conseguir encontrar sinais positivos na evolução recente da economia angolana é difícil, o Presidente fez referência à desaceleração da subida dos preços nos dois últimos meses mas não falou da taxa de inflação acumulada porque nem pintada de rosa ela parece uma princesinha, mas como dizia Mark Twain existem lies, damned lies and statistics… usando a estatística verdadeira é possível apresentar uma imagem que nem vizinha da verdade é e apesar da crise estar a transformar-se no “novo normal” não existem ainda razões para optimismo e as projecções de diferentes instituições, apesar de algumas diferenças concorrem todas para um período de crescimento económico anémico. Hoping for best, anyway.

O McKinsey Global Institute (MGI), braço de pesquisa económica e empresarial da consultora McKinsey & Company publicou recentemente mais um documento (“Lions on the move II: Realizing the potential of Africa’s economies”) focado na evolução económica e no desenvolvimento económico e social do continente africano. Apesar de notar o abrandamento do crescimento económico por diferentes razões o MGI continua, em termos globais, optimista quanto ao futuro de África. O documento que reporta a evolução económica recente de África foca sobretudo no potencial de crescimento do continente no médio-longo prazo e para tal, o MGI listou seis passos que devem ser tomados pelos governos africanos para que o potencial existente seja realizado.

A redução extrema das receitas fiscais petrolíferas provocaram um abanão na sociedade angolana e tem forçado o Governo a tomar medidas de austeridade com fortes reflexos na vida dos angolanos. Ademais, o país acordou para a necessidade de reformas estruturais para que sejam criadas as bases para a criação de uma economia menos dependente das exportações de petróleo. Olhando para os passos sugeridos pelo MGI fiz um exercício para tentar perceber até que ponto as políticas do nosso Governo estão alinhadas com os conselhos do MGI que procuram ajudar os países africanos a materializar o seu potencial.

1. Mobilizar Recursos Internos

O MGI sugere a afinação da máquina fiscal para aumentar as receitas com impostos do lado público e o aumento da taxa de penetração de seguros que ajudará a captar poupanças que por via dos agentes seguradores, investidores institucionais por natureza, poderão ser repassadas para a economia. Entre nós nota-se mais assertividade por parte do Ministério das Finanças através da Autoridade Geral Tributária (AGT) na cobrança de impostos e a receita fiscal não-petrolífera tem crescido. Contudo, a estratégia do Governo para fazer crescer a receita fiscal tem passado mais pelo aumento da carga fiscal do que pela melhoria da eficiência da máquina de cobrança, mesmo porque alguns elementos que podem melhorar a capacidade de cobrança estão fora da esfera de actuação da AGT como a dificuldade de registo de propriedade (Ministério da Justiça) e questões relacionadas com urbanismo e infra-estruturas (Ministérios da Construção e Urbanismo).

O Governo tem recorrido com frequência ao aumento de impostos indirectos para fazer face a perda de receitas vindas da exportação de petróleo e tributos aduaneiros relacionados com a importação de bens e serviços que está em queda. Uma das “medidas temporárias” foi a criação da Contribuição Especial sobre Operações Bancárias (CESOB) que incide sobre grande parte das transacções bancárias e contribuindo de forma relevante para a receita fiscal espera-se que se mantenha por mais algum tempo em linha com o que dizia Milton Friedman: “nada é mais permanente do que um programa governamental temporário”.

A maior reforma anunciada a nível fiscal é a introdução do IVA nos próximos tempos, mas o Governo tem que repensar a lógica dos incentivos fiscais que permite que grandes contribuintes como empresas de telecomunicações e de serviços financeiros como os bancos paguem tão pouco em imposto sobre lucros apesar de serem as actividades com lucros mais volumosos no sector terciário. Mantendo a actual situação, em que as grandes empresas melhor assessoradas conseguem descontos significativos na sua factura fiscal (isenção em muitos casos) sobrarão apenas as pequenas empresas que muitas vezes estão sufocadas em custos. Mais vale cobrar menos a todos do que cobrar muito aos que ganham pouco e nada aos que muito ganham.

2.Diversificar agressivamente a economia

O MGI sugere melhorias nas infra-estruturas como transportes e electricidade e reformas a nível institucional e regulatório que se traduzam na melhoria do ambiente de negócios, criando assim um contexto mais atractivo para o investimento externo que a MGI recomenda que seja recebido maior abertura. Olhando para Angola, o ambiente de negócios – apesar dos avanços a nível de registo de empresas – continua a ser muito mau.

A agricultura muitas vezes mencionada como prioridade para diversificação da economia é muito mal servida pelas instituições públicas que insistem na “empresarialização do Estado” com o lançamento de projectos de produção liderados pelo Governo apesar do histórico aterrador nesta área. O Governo deveria antes capacitar os seus institutos ligados à agricultura e torna-los em servidores válidos para os produtores focando na formação, fiscalização, pesquisa científica e apoio técnico. A produção agrícola nacional beneficiaria grandemente com melhor acesso à terra, abertura ao investimento externo, cooperação internacional a nível científico e mais investimento em infra-estruturas nas regiões produtivas e nos acessos à estas regiões. O Estado é indispensável para diversificação mas não como produtor, mas sim como facilitador dos produtores privados, a função de um Governo não deve passar por produzir batata mas sim criar as condições institucionais e físicas para a produção e distribuição dos privados.

3.Acelerar o desenvolvimento de infra-estruturas

Os serviços associados às redes técnicas de base como água corrente e distribuição de electricidade continuam a ser de difícil acesso para famílias e empresas pesem os avanços na extensão da rede de distribuição de água e, quando existe ligação à rede, a disponibilidade itinerante de água e de electricidade representa custos acrescidos para famílias e empresas que recorrem com frequência à sistemas de contingência. O MGI nota que em termos absolutos o investimento em infra-estruturas em África passou de USD 36 mil milhões em 2001 para cerca de USD 80 mil milhões em 2015 mas enfatizou que em termos relativos os cerca de 3,5% que o investimento em infra-estruturas representa no total do PIB estão abaixo do ideal (4,5%). No nosso caso, para além da necessidade de se incrementar o investimento em infra-estruturas é fundamental melhorar a qualidade de execução dos projectos e o critério de definição de prioridades que poderá ajudar o país a repensar a utilidade de um aeroporto moderno no Luau quando as estradas que ligam importantes centros de consumo e produção são lastimáveis.

Nas comunicações, que têm uma importância transversal na economia, a maior aposta de capital do governo passa pelo lançamento de um satélite nacional. A empresa privada Angola Cables está a investir em cabos que ligam o continente às Américas e tal como o Governo espera que estes investimentos representem um corte na factura dos clientes além da melhoria dos serviços que actualmente são caros e de má qualidade. Contudo, o maior indutor de investimento no sector deverá ser a concorrência e, para tal, o Governo tem que permitir, pelo menos, um terceiro operador móvel (ou global) que faça aumentar o investimento e a concorrência no sector com efeitos previsíveis no preço e na qualidade, sem mencionar o emprego e o potencial de receitas fiscais.

4.Aprofundar a integração regional

A integração é um elemento fundamental para o crescimento económico acelerado e para o rápido desenvolvimento industrial como lembra o MGI mas em Angola continuamos a fazer um esforço para nos mantermos desintegrados da nossa região, apesar da economia mais desenvolvida do continente ser parte dela. O Governo apresenta a abertura ao comércio regional como uma ameaça para o desenvolvimento industrial e do empresariado local, o que é contrariado pela realidade. O temor da globalização e da integração económica não é exclusivo do nosso governo, alguns empresários também opõe-se porque alegadamente “vamos ser comidos pelos sul-africanos”. Esta visão desinformada do potencial da integração ignora a potencial de aumento de investimento externo e em infra-estruturas de transportes que nos ligam aos vizinhos como efeitos a nível das nossas exportações e turismo.

No que refere à integração regional estamos muito longe do que recomenda o MGI, preferimos dificultar as importações ao mesmo tempo que tentamos promover as exportações. O comércio tem dois sentidos e não podemos simplesmente escolher o que entendemos ser mais conveniente. Recentemente sentimos o sabor do nosso próprio veneno quando a República Democrática do Congo impediu a importação de cimento angolano e ficamos sem base moral para reclamar porque nós mesmos proibimos a importação de cimento no nosso país com pequenas excepções. As nossas empresas precisam dos mercados vizinhos para terem dimensão e os produtos que os nossos vizinhos produzem de forma eficiente têm que entrar nas nossas fronteiras com o menor grau de dificuldade possível porque as relações comerciais melhoram as economias e as relações entre os povos, a integração regional pode ser inclusive um factor de estabilidade social (some Brits think differently, though).

5.Criar o talento do amanhã

Um dos principais problemas de África é a qualidade dos recursos humanos e a incapacidade de retenção de quadros talentosos no continente. A qualidade dos recursos humanos está intrinsecamente ligada aos sistemas de educação deficientes e a sobreposição do compadrio ao mérito contribui negativamente para a retenção de e atracção de talento ao continente. Para fazer crescer o negócio muitos empresários africanos vêem-se forçados a importar quadros com custos muito elevados que retiram competitividade aos seus produtos. O défice de talento local exige uma melhor aposta na educação formal e uma nova abordagem ao reconhecimento da qualidade no lugar da promoção com base em critérios subjectivos que desincentiva a aposta na formação de qualidade.

O sistema de educação em Angola é há largos anos o parente pobre do Orçamento do Estado, o modelo da monodocência é um mutilador em massa de jovens estudantes que avançam para mercado de trabalho sem as ferramentas mínimas necessárias para serem competitivos num mercado cada vez mais global. Os professores muitas vezes carregam limitações gritantes, quase tão grandes quanto os salários em atraso que acumulam que indicam o nível de preocupação com a educação e em nada ajudam a motivar a classe de formadores. Uma população bem formada é fundamental para desenvolver uma nação e neste aspecto Angola está a falhar espectacularmente.

6.Assegurar urbanização saudável

Os centros urbanos são vistos como forças magnéticas promotoras do crescimento económico, desenvolvimento social e formação de centros de intercâmbio cultural. Contudo, os factores positivos associados ao grandes centros urbanos dependem do ambiente global dos referidos centros que rapidamente se podem transformar em celeiros de pobreza urbana, criminalidade, propagação de doenças e tensão intercultural. A evolução demográfica das principais cidades africanas é impressionante e muitas vezes não produz os efeitos desejados, como escreveram os investigadores do Banco Mundial as cidades africanas são sobrepovoadas, desconectadas e caras. O MGI defende que os governos africanos devem melhorar o planeamento das cidades, promover a construção de habitações a preços comportáveis para a maior parte das famílias, investir sistemas de mobilidade, melhorar o acesso à electricidade e melhorar as infra-estruturas de comunicação e tecnologias de informação.

O Governo angolano tem investido a nível nacional na construção de novos centros residenciais sendo que os principais projectos estão em Luanda, a Centralidade do Kilamba e a Centralidade do Sequele. Estas centralidades representam uma evolução em meio do caos urbano que são a maior parte dos bairros da cidade. Contudo, como modelo de gestão tentativo, as centralidades continuam a padecer de problemas de recolha de lixo e cortes no abastecimento de água e electricidade. O modelo de desenvolvimento de novos centros residenciais do Governo aposta na descontinuidade geográfica, criando “ilhas” na periferia das zonas residenciais existentes sem que sejam criadas todas as condições de mobilidade como transportes públicos eficientes. Ademais, o programa público está a ser revisto no sentido de serem os privados a assumir a continuidade do projecto e, na minha modesta opinião, isto representa um avanço ainda que forçado.

Como criar um centro urbano saudável não se resume em construção de áreas novas, o Governo apresentou há alguns meses um Plano Director(PDGML)que visa disciplinar o desenvolvimento urbano futuro em Luanda e reconfigurar o que está, de resto, estão em curso projectos de requalificação de bairros que precedem a apresentação do PDGML mas a batalha pela criação de um centro urbano organizado, acolhedor, de fácil mobilidade e baixa criminalidade em Luanda está longe de ser vencida e serão necessários muitos mais investimentos em infra-estruturas básicas (distribuição de água, electricidade, saneamento) e transportes. Outro aliado na criação de metrópoles mais saudáveis será certamente o desenvolvimento mais equilibrado por todo o território nacional que certamente reduzirá o êxodo do interior e para tal serão necessárias mudanças estruturais no modelo de administração local, nomeadamente pôr termo ao actual modelo de nomeação de governadores e administradores municipais e apostar nas eleições directas dos governantes locais.

Fonte: Flickr

Em suma, Angola está longe do caminho que o MGI defende como sendo o ideal para realização do potencial de crescimento económico e desenvolvimento social dos países africanos. Mantendo o rumo actual, sem um novo período de bonança financeira patrocinado pelo preço do barril de petróleo Angola continuará a apresentar taxas de crescimento económico anémicas e não conseguirá reduzir a pobreza.

Cecil Rhodes é uma das mais visíveis figuras da história recente de África e um dos ícones do imperialismo britânico. O empresário, político e colonialista que nasceu em Inglaterra fundou a empresa mineira De Beers com Charles Rudd e tornou-se no fim do século XIX num dos homens mais ricos do mundo. Rhodes foi primeiro-ministro da Colónia do Cabo e usou o seu dinheiro para perseguir o sonho de expandir a presença britânica pelo mundo começando pelo sul de África onde criou a Rodésia no território que hoje é o Zimbabwe que passou à Rodésia do Sul depois da fundação de outro protectorado britânico a norte com o nome Rodésia do Norte, hoje Zâmbia. Como o nome indica, Rodésia deriva do sobrenome de Cecil John Rhodes (Rhodesia em inglês) mas o fim do colonialismo ditou o fim desta homenagem toponímica, não simplesmente por pueril fervor revolucionário mas sobretudo pelo lado tenebroso da história de Cecil Rhodes.

Cecil Rhodes defendia a superioridade dos europeus (sobretudo dos britânicos) e considerava os africanos bárbaros, no seu consulado como líder executivo da Colónia do Cabo esforçou-se na implementação do Glen Grey Act que forçou a saída de populações africanas das suas terras e procurava forçar os homens xhosa a trabalhar nas propriedades comerciais de europeus na região do Cabo Oriental. A implementação desta política que tem uma base filosófica racista implicava a utilização de métodos violentos e humilhantes cuja aceitabilidade nas elites coloniais da época chocaria qualquer pessoa com bom senso nos dias de hoje. A mudança do mundo obrigou o fim do nome Rodésia e os zimbabweanos resolveram homenagear o Grande Zimbabwe para baptizar o seu país enquanto que os zambianos homenagearam o rio Zambeze (“rio de Deus”).

Em Angola, o fim do domínio colonial português em 1975 ditou a alteração do nome de várias localidades e ruas e até da grafia de algumas localidades passando a reaparecer o K no lugar de C e sendo privilegiado o W em detrimento de U a luz das convenções para as línguas africanas que precederam o aportuguesamento da toponímia e de palavras africanas. A alteração dos nomes era vista como uma forma de marcar a vitória pela a independência e como afirmação da identidade africana dos angolanos independentes há muito oprimida institucionalmente pelo colonialismo, este era também um dos objectivos de movimentos como “Vamos Descobrir Angola” onde participaram figuras como Viriato da Cruz, António Jacinto e Luandino Vieira. Contudo, recentemente o Ministério da Administração do Território (MAT) oficializou o re-aportuguesamento dos nomes das localidades (e alguns rios) angolanos em perfeito contraste com os ideais de outrora.

Com efeito, o MAT pretende “deskapalizar” o nosso mapa e assim Kuando Kubango dá lugar à Cuando Cubango e as províncias separadas pelo rio que deu nome à nossa moeda passam a ser Cuanza Sul e Cuanza Norte (aparentemente a moeda mantém o nome Kwanza). Mas uma das mais espectaculares curiosidades da recente alteração toponímica promovida pelo MAT foi o reaparecimento de Moçâmedes no mapa de Angola, regressando assim a cidade do Namibe ao nome que ostentava no período colonial.

O nome Moçâmedes é uma homenagem ao antigo governador-geral de Angola José de Almeida e Vasconcelos Soveral e Carvalho, o Barão de Moçâmedes (ou Mossâmedes). Quando ordenou a exploração de terras à sul de Benguela em 1785, o Barão despachou o tenente-coronel Luís Cândido Cordeiro Pinheiro Furtado e o sargento-mor Gregório José Mendes e quando chegou à Angra do Negro – o nome pelo qual os portugueses conheciam a zona do porto do Namibe por ser um local de embarcação de escravos – rebaptizou o local como Porto de Moçâmedes em homenagem a José de Almeida e Vasconcelos.

José de Almeida e Vasconcelos que antes de cumprir a missão em Angola foi um capitão-mor de sucesso na capitania de Goiás no Brasil, para onde foi enviado pelo Marquês de Pombal, chegou a Angola em 1784 e tinha entre as suas prioridades retomar o controlo metropolitano do comércio de escravos e das receitas aduaneiras inerentes ao comércio de pessoas que estava a ser dominado por comerciantes baseados no Brasil, ao Barão foi requerida a imposição de barreiras à navios brasileiros em favor dos navios oriundos de Portugal mas cedo percebeu que a sua missão poderia comprometer a dinâmica económica da colónia uma vez que a implementação de medidas limitativas da actividade dos comerciantes brasileiros poderia afectar o volume de trocas e, consequentemente, as receitas aduaneiras da colónia. Assim, o governador-geral tentou uma abordagem mais flexível das instruções que recebeu da metrópole e entre 1780 e 1790 (José de Almeida e Vasconcelos governou entre 1784 e 1790) o tráfico de escravos atingiu níveis recorde na colónia como contou Joseph Calder Miller no livro “Way of Death: Merchant Capitalism and the Angolan Slave Trade, 1730-1830”.

Contudo, sob seu comando, foram reorganizadas as feiras no interior destinadas ao comércio de bens e pessoas, foi reformulada a máquina burocrática da colónia e foram posteriormente impostas restrições à importação de produtos ingleses que os brasileiros usavam nas suas trocas com o intuito de proteger a da produção portuguesa. Terão sido estes os maiores feitos do consulado de José de Almeida e Vasconcelos como governador-geral em Angola.

Assim, retomar o nome de Moçâmedes (que curiosamente nunca abandonou os caminhos-de-ferro) é efectivamente homenagear um servidor diligente do colonialismo. Sendo certo que a tolerância ao comércio de pessoas na época não é comparável com que vivemos hoje e que o Barão de Moçâmedes é amplamente considerado como um servidor público de qualidade pelos serviços prestados para o império português, a causa que serviu jogou em muitos aspectos contra a causa dos povos de Angola.

Cecil Rhodes continua presente na toponímia da África Austral apesar do combate ao seu legado ter-se iniciado nos anos 1950 com protestos de Afrikaners e ainda hoje largas franjas da sociedade sul-africana, com maior expressão para os negros, pedem a eliminação de todas as referências ao seu nome e exigem a retirada das suas estátuas como já o fez a University of Cape Town. O movimento #RhodesMustFall é um dos rostos do que na África do Sul chamam de “descolonização da universidade” que visa retirar traços de práticas negativas do antigo regime que prevalecem no presente. Por outras palavras, a sul de Angola é quase impossível pensar-se numa “recolonização toponímica” como promoveu o MAT, que na minha modesta opinião é desnecessária e vazia de razão.

Com o regresso ao nome colonial, Moçâmedes – salva melhor informação – passa a ser a única capital de província angolana cujo nome homenageia uma pessoa, curiosamente uma pessoa ligada à administração colonial em pleno período de vigência do comércio transatlântico de escravos, a principal actividade comercial e principal fonte de receitas para administração colonial em Angola. A vila costeira no sul de Angola passou a ser conhecida como Moçâmedes (Mossâmedes) unicamente porque o administrador colonial que ostentava o título nobiliárquico de Barão de Moçâmedes, recém chegado à Angola ordenou uma missão exploratória à região e não necessariamente por algum feito especial do Barão de Moçâmedes que na altura em que se realizou a missão estava em solo africano há menos de um ano,depois de uma experiência governativa na Capitania de Goiás, hoje um estado brasileiro que tem um município com o nome Mossâmedes, antes Aldeia São José e rebaptizada pelo Barão com o nome de São José de Mossâmedes,de má memória para os índios ali escravizados no âmbito de uma política de integração da população autóctone na vida económica e social da capitania.

Pelas questões apresentadas acima, fica a ideia que a decisão de passar o nome da cidade do Namibe para Moçâmedes foi baseada em informação frágil uma vez que representa efectivamente uma homenagem à um homem cujas acções, por iniciativa própria ou por inerência das funções que desempenhava, o desqualificam para qualquer tipo de homenagem toponímica na Angola de hoje. Para já, parece ser um caso arrumado mas espero que um dia seja corrigido.

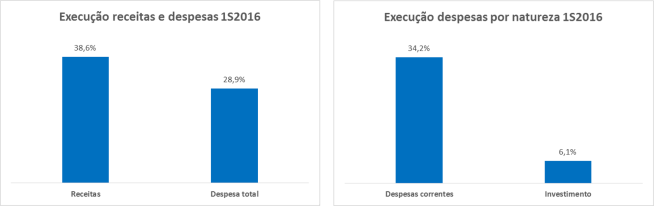

A meio do ano o Orçamento Geral do Estado (OGE) aprovado para o corrente ano tinha sido parcamente executado, a razão principal para a baixa execução da receita (38,6%) e do investimento (6,1%) é a mesma: o preço do petróleo no período foi abaixo do que estimou o Governo e o domínio exercido pelo petróleo nas nossas contas públicas esteve bem patente. Historicamente, mesmo nos tempos das vacas gordas, a execução do OGE sempre deixou muito a desejar, a tal ponto que o dito orçamento muitas vezes parecia um guia com linhas mestras e não propriamente um plano para realização de receitas e despesas por parte dos organismos públicos.

Contudo, o baixo nível de execução do actual OGE, que na verdade será substituído por um OGE rectificado, demonstra a fragilidade do nosso modelo económico e como a âncora das exportações do petróleo pode revelar-se uma armadilha para o crescimento económico. Sem dinheiro do petróleo o Estado ficou sem fundos para alimentar o programa de investimentos públicos que está cada vez mais dependente do financiamento externo, vale de alento o sinal positivo dos mercados internacionais onde a Eurobond angolana está a negociar a yields abaixo da taxa de emissão apesar de continuar a ser relativamente alta (9,50% vs. 9,45%). Com estes condicionalismos, o investimento público terá de ser 15 vezes superior no segundo semestre para que se alcance o valor orçamentado segundo o jornal Expansão e certamente não será o motor que a economia precisa. Ademais, como sabemos, o investimento privado não tem sido o substituto das aplicações de capital do Governo porque continuamos com sérias makas no ambiente de negócios apesar do discurso oficial em contrário.

Com os empresários a reportarem quebras significativas na produção, com as empresas a reduzirem pessoal, com o investimento público diminuto e com IDE pouco auspicioso, é mais do que certo que não existe possibilidade de evolução positiva do PIB angolano. Para 2016 é “matematicamente” impossível Angola apresentar um crescimento do PIB positivo e provavelmente esta evolução do PIB já foi negativa no primeiro semestre, mas infelizmente não temos publicação intercalar das contas nacionais em Angola assim como não são publicados por organismos oficiais tantos outros indicadores económicos e sociais como, por exemplo, a taxa de desemprego. O Instituto Nacional de Estatística (INE) publica mensalmente a taxa de inflação mas é necessário alargar o número de indicadores para termos em tempo real melhor informação sobre o estado geral da economia.

Seria óptimo termos dados sobre a evolução do PIB trimestralmente mas a falta de publicação de informação oficial não se limita ao INE (que até publica trimestralmente o Índice de Produção Industrial), a nível ministerial a pouca informação produzida é muitas vezes encarada como segredo de Estado e muito do que deveria ser publicado não é partilhado com quem é governado e na ausência de informação reina a especulação. A Nigéria está oficialmente em recessão económica mas nós, não tendo a publicação oficial de dados intercalares não podemos estar “oficialmente” em recessão apesar de ser sensível e visível. Os dados económicos intercalares são nalguns casos comunicados por representantes do Governo, mas a periodicidade e o modelo de divulgação não são convencionais nem facilmente acessíveis. Quando o INE passar a publicar as contas nacionais trimestralmente poderemos afirmar que estamos “oficialmente em recessão” mas até lá só poderemos estar “oficiosamente em recessão”.

O livro de Daniel Tudor – “Korea: The Impossible Country” – conta a história de um país que tinha muito para dar errado mas acabou numa das mais impressionantes histórias de desenvolvimento económico e progresso social da era moderna.

Daniel Tudor, é britânico e correspondente da The Economist na Coreia do Sul e de forma magistral percorre a história coreana, visitando a “alma” da nação, o seu passado de nação frágil submetida ao domínio dos vizinhos gigantes China e Japão, a sua relação com a religião e com misticismo e o compromisso nacional com a educação de qualidade. Tudor aborda ainda como a segunda guerra mundial dividiu o país, propiciou a guerra civil que culminou com a intervenção das potências mundiais. A derrota do Japão na segunda grande guerra levou à divisão da península em dois países distintos: a norte a República Popular Democrática da Coreia que de democrática não tem nada e parece inspirar-se na Oceania do clássico “1984” de George Orwell e a sul a República da Coreia, comummente chamada de Coreia do Sul.

A Coreia do Sul dos primeiros anos pós-divisão viu a liderança alternar entre diferentes líderes autoritários como Syngman Rhee e Chang Myon apesar da presença e apoio dos Estados Unidos que administraram o país entre 1945 e 1948. Contudo, o país mostrou-se desde o início comprometido com o desenvolvimento e procurou usar da melhor forma o seu principal activo: as pessoas. Ainda sob liderança autoritária de Park Chung-hee, que tomou o poder em 1961, a Coreia do Sul começou a dar passos mais decisivos. A boa base de formação aliada à um conjunto de políticas orientadas para o mercado (com forte pendor exportador) deu sustentação ao milagre coreano cujos progressos anos mais tarde foram igualmente sentidos a nível dos direitos civis dos cidadãos, sendo que a Coreia do Sul de hoje não só é um dos países mais ricos da Ásia (e do mundo) como é uma democracia liberal.

Daniel Tudor apresenta também no seu livro algumas questões que se apresentam como desafios para a Coreia nos próximos anos a nível político (como a relação com a vizinha Coreia do Norte) e a nível económico (o domínio exercido sobre a economia pelos grandes conglomerados – chaebol – como a Samsung e Hyundai). Contudo, a principal lição que se retira do livro é o valor da educação de qualidade combinada com políticas orientadas para produção de bens e serviços competitivos a nível global. O início proteccionista da política comercial coreana deu espaço na década de 1980 à uma abordagem mais liberal de forma a melhorar a qualidade da produção local por via da concorrência externa e assim competir a nível global e os resultados estão à vista de todos pela presença de marcas coreanas no mundo tecnológico e nas indústrias automóvel e petrolífera.

A pequena economia rural dos anos 1950 sobreviveu à guerra, à tentativa de ocupação da Coreia do Norte, aos primeiros anos de governos autoritários falhados e conseguiu tornar-se num país industrializado e rico, quase totalmente urbanizado que é referência nas mais variadas áreas da vida social e económica como cinema, desporto, tecnologia, música, indústria pesada e tantos outros. A Coreia de 1950 era pobre e rural, com uma história de ocupação externa, guerras e humilhação como muitos países africanos que começaram a tonar-se independentes na década de 1960, mas as semelhanças partilhadas há cerca de 60 anos deram lugar à um contraste gritante a desfavor dos países africanos, a instabilidade política continuou a ser partilhada por muitos anos depois de 1960, apesar da economia coreana não ter parado de desenvolver-se quando em África o retrocesso económico virou norma.

As escolhas feitas e a correcção (ou não) de erros do passado traduziram-se na criação de ecossistemas socioeconómicos distintos na Coreia do Sul e na grande maioria dos países africanos como o nosso. Um ecossistema produziu riqueza e a partilhou e outro destruiu capacidade produtiva e andou aos solavancos a nível de progresso social, continuando hoje a alternar entre sinais encorajadores e a persistência nos erros do passado. O livro “Korea: The Impossible Country” tem valiosas lições para a construção de um país próspero e estável, sobretudo para encurtar caminhos e evitar dissabores.

O modelo Coreano continua a gerar riqueza e garante a manutenção do país na liga das nações mais ricas do mundo e o economista brasileiro Ricardo Amorim publicou há algum tempo um vídeo elucidativo no seu canal do YouTube que compara o seu Brasil ao país impossível:

__________________________________________

Título: “Korea – The Impossible Country” | Autor: Daniel Tudor

Segundo o “Africa Investment Report 2015” Angola foi o segundo país que mais recebeu Investimento Directo Estrangeiro (IDE) em África em 2015, dos USD 16,5 mil milhões que entidades externas investiram em Angola USD 16 mil milhões referem-se ao investimento da petrolífera francesa Total (o maior investidor individual no continente em 2015), ou seja, 96,9% do IDE que coloca Angola abaixo apenas do Egipto (com USD 17,9 mil milhões) foram investidos no sector petrolífero que opera em condições distintas dos outros sectores.

Angola tem sérios problemas para atrair investimento externo – que hoje precisa como pão para boca – de forma a aumentar a produção fora do sector petrolífero e assim procurar diversificar as exportações e criar os empregos que precisa para impulsionar o consumo privado.

O país não consegue atrair investimento externo porque não apresenta condições ideais para os investidores que não têm a protecção e os mecanismos de realização de investimento e resolução de conflitos oferecidos aos operadores do sector petrolífero (alguns prestadores de serviço também já andam aos berros por falta de divisas). Com o fim do tempo do forte crescimento económico e da relativa facilidade na movimentação de capitais a nossa incapacidade de atrair investidores comprometidos com projectos de longo prazo está a ser exposta. Os investidores procuram aplicar os seu capital num país com um sistema de justiça confiável e eficiente, com infra-estruturas mínimas, com segurança, com talento humano disponível, livre de proteccionismos e favorecimentos apadrinhados pelo próprio estado.

O investidor externo pode ser comparado ao cliente de uma discoteca. O cliente de um clube nocturno procura divertir-se num espaço com segurança, onde o DJ toca a música que a maioria gosta de ouvir e dançar, onde os seus direitos são respeitados e defendidos, onde os produtos comercializados são autênticos e onde existem as infra-estruturas adequadas e onde não ser da casa não significa exclusão da festa. Se a discoteca não tiver segurança, for mal frequentada, ter funcionários arrogantes que sirvam mal os clientes e vendam produtos adulterados à preço de autênticos os clientes mais criteriosos afastam-se, ficam apenas os menos desejados.

Se quisermos aproveitar o nosso potencial vamos ter que reformar o país no sentido de criar as instituições que promovam o aparecimento de um ciclo virtuoso e que nos afaste do modelo insustentável de uma economia ancorada na exportação de uma matéria-prima e num sistema político oligárquico.

Para mudar o quadro actual é urgente transformar os tribunais em árbitros neutros, temos que ter uma abordagem política e económica mais liberal, resistir à pregação do estado gigante e dar mais poder ao indivíduo e confiar no poder da liberdade. No momento actual, pouco valerá exibir os nossos recursos hídricos e potencial agrícola se não formamos as pessoas, pouco valerá falar da nossa localização geográfica se os grandes investimentos nas infra-estruturas de logística trouxeram-nos um caminho-de-ferro de Benguela do século XX quando vamos na segunda década do século XXI, de nada nos valerá falar do nosso potencial turístico se continuamos a tratar potenciais turistas como terroristas, de nada nos vale exaltar a criatividade do nosso povo se não investimos na sua educação formal.

Angola tem um grande potencial, mas continuará a ser desaproveitado enquanto continuarmos a viver amarrados à uma organização politico-económica desactualizada, que não se revê no poder da interacção dos homens livres para transformação de uma sociedade, que não acredita que a infra-estrutura mais importante de uma sociedade é o sistema de justiça e que deve ser este o principal mecanismo de combate à corrupção e ao abuso de poder em todas as esferas da vida da sociedade.

O nosso potencial é conhecido, mas sem melhorarmos o ambiente económico – e social – não vamos conseguir atrair investimento externo na quantidade e com a qualidade que este país tanto precisa para romper com o ciclo vicioso e mudar a página para um ciclo de crescimento económico sustentável e progresso social contínuo.

O pão é cada vez mais caro porque a generalidade dos inputs estão cada vez mais caros. A base do pão é a farinha de trigo que importamos cada vez menos à uma taxa de câmbio cada vez mais desfavorável.

Em momentos difíceis aparecem obviamente várias teorias, que não devem ser totalmente desprezadas, mas o que explica o aumento galopante do preço do sagrado pão é a velha e fiável “teoria da oferta e da procura” que diz que o preço de um bem aumenta quando a sua oferta diminui. Os “esquemas” reportados, ao existirem de facto, são na verdade derivados da escassez que, mais uma vez, está associada à redução da oferta de divisas que nos permitem importar.

A solução apontada por alguns passa por “maior fiscalização” dos importadores mas até que ponto o problema está na falta de fiscalização não sei. Ao que parece, a situação só poderá mesmo melhorar com maior oferta e para voltarmos aos preços de antes, mesmo que seja possível aumentar a oferta, só com a taxa de câmbio antiga uma vez que a farinha de trigo é toda importada. O estado actual da nossa economia e a forma que tem sido conduzida a política cambial retira qualquer esperança de ver invertida a tendência actual do preço do pão no curto prazo.

Olhando para a cadeia de valor do pão notámos que nos últimos tempos a generalidade dos custos aumentaram, muitos cresceram de forma exponencial ao que se somou a escassez da principal matéria-prima, a farinha de trigo. Algumas versões muito presentes em situações semelhantes defendem acerrimamente a teoria do açambarcamento e da má fé dos operadores comerciais mas normalmente ignoram o que aconteceu recentemente com o preço da electricidade, com os impostos, com custo dos combustíveis, com a variação cambial desfavorável e muitos mais.

Em suma, com tudo o que se passou nos últimos meses estranho seria o preço do pão não aumentar. A evolução recente das condições do mercado ditam a trajectória do preço do pão e tentar implementar um limite para o preço do pão por parte do governo implicará sempre a introdução de um mecanismo para subsidiar os produtores/comerciantes porque vender o produto abaixo do custo ninguém o fará e a oferta (que é cada vez menor) desaparecerá, como aconteceu, por exemplo, na Venezuela quando o governo escolheu impor preços máximos abaixo do preço de custo para determinados produtos e serviços.

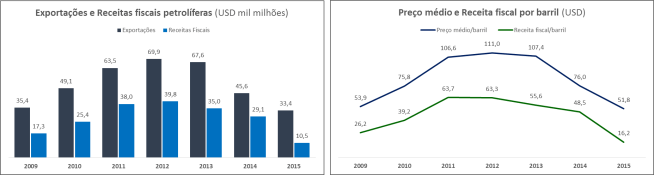

A redução expressiva das receitas com exportação do petróleo e consequente quebra acentuada nas receitas fiscais do Estado angolano e a menor disponibilidade de divisas para a economia centram as discussões sobre a nossa economia desde o final de 2014. Com a redução das receitas petrolíferas ganhou espaço o discurso sobre a necessidade urgente de diversificação da economia. O domínio do petróleo nas exportações angolanas é antigo, antecede mesmo a independência de Angola em 1975 e agudizou-se na década de 1980.

Em 2012 Angola exportou petróleo no valor de USD 69,8 mil milhões que compara com os USD 33,4 mil milhões exportados em 2015. O valor das exportações petrolíferas totais em 2015 foram inferiores à receita fiscal petrolífera de 2012 (USD 39,8 mil milhões) e 2013 (USD 34,9 mil milhões) e o esvaziar dos cofres públicos alimentaram preces a “nossa senhora da Diversificação” por parte de agentes privados e, sobretudo, representantes do Estado que estão agora convertidos a devotos de uma economia menos dependente do petróleo.

Fonte: MINFIN, BNA

As receitas estão a ser castigadas pela redução do preço do barril que passou de USD 107,4 em 2013 para USD 51,7 em 2015 enquanto que a quantidade exportada variou pouco. Assim, as exportações petrolíferas em 2015 são USD 36,4 mil milhões mais baixas que as exportações petrolíferas realizadas em 2012 ou seja, mantendo-se o nível de exportações petrolíferas Angola precisaria de exportar outros produtos no valor de USD 36,4 mil milhões para voltarmos ao nível de exportações de 2012 ano em que as exportações não petrolíferas foram USD 2,2 mil milhões que são mais do dobro dos cerca de mil milhões de dólares exportados fora do sector petrolífero em 2015.

Será que dentro de 4/5 anos as nossas exportações de madeira, diamantes, serviços, produtos agrícolas, bebidas e outros conseguirão crescer 16 vezes ou pelo menos 10 vezes e assim somar cerca de USD 20 mil milhões? Certamente não será possível com tantos problemas estruturais e com tão poucas divisas já que sem elas será impossível realizar os investimentos necessários para diversificar as exportações. A nossa capacidade de atrair investimento externo em quantidade e qualidade dependerá igualmente de reformas institucionais profundas que permitam criar um ambiente político e social mas estável, confiável e previsível.

Não acredito que vamos ter sucesso mantendo o actual quadro de organização social e a mesma filosofia centralizadora que ao longo dos anos produziu um almanaque de grandes projectos falhados e apostou mais na exclusão do que na inclusão e participação.

Exportar USD 20 mil milhões em produtos não petrolíferos no médio prazo não me parece ser realizável. Assim, no futuro próximo, sem que sejam promovidas reformas profundas, continuaremos a viver sob ditadura do petróleo.

No comunicado emitido pelo Fundo Monetário Internacional (FMI) sobre a visita da equipa chefiada por Ricardo Velloso entre 1 e 14 de Junho à Luanda o FMI alertou para necessidade de maior flexibilidade da taxa de câmbio como medida para redução de constrangimentos que afectam a actividade económica.

Será necessário comunicar claramente a estratégia para reequilibrar o mercado cambial aos participantes do mercado e recorrer a uma taxa de câmbio mais flexível, apoiada em condições monetárias mais restritivas para conter a inflação. Além disso, as restrições administrativas existentes para aceder a divisas à taxa oficial, que constituem um constrangimento à actividade e diversificação económicas, precisarão de ser levantadas gradualmente.

Os mesmos apelos têm vindo a ser feitos à Nigéria, a economia africana mais parecida com a nossa. A autoridade monetária da Nigéria, Central Bank of Nigeria (CBN) respondeu e no dia 15 de Junho anunciou que a taxa de câmbio da Naira, a moeda nigeriana, deixará de ser administrada pelo banco central e passará a ser determinada pelo mercado. As novas medidas entram em vigor no próximo dia 20 de Junho e é expectável que os primeiros tempos da nova realidade sejam marcados por alguma instabilidade no valor da moeda nigeriana mas antecipa-se a estabilização depois do período de ajustamento e uma taxa de câmbio mais consentânea com a realidade económica assim como é expectável assistirmos à redução progressiva do gap entre a taxa de câmbio oficial e a taxa de câmbio do mercado paralelo.

O anúncio foi bem recebido pelo mercado de capitais que se traduziu em fortes ganhos na bolsa nigeriana. Economistas nigerianos e o próprio CBN esperam que o novo modelo torne o país mais atractivo para o investimento externo e torne a alocação de divisas mais eficiente e justa, eliminado a efectiva subsidiação da taxa de câmbio para alguns agentes. O CBN tenciona ainda estancar a quebra contínua da Reservas Internacionais Líquidas que passaram de USD 42.8 mil milhões em Janeiro de 2014 para USD 26.7 mil milhões em Junho de 2016.

Neste blogue, já falei algumas vezes sobre a actual crise cambial (aqui e aqui) focando na taxa de câmbio desajustada e na necessidade de desvalorizar ainda mais o kwanza. A prazo, o ideal é mesmo deixar o mercado determinar a taxa de câmbio para que a alocação de divisas seja mais eficiente e, sobretudo, se ponha termo ao regime de alocação sectorial de divisas à taxas de câmbio subsidiadas que constituem uma vantagem desleal para um grupo reduzido de agentes. Neste contexto seria perfeito se a mantra do novo governador do BNA – “ética e moral” – fosse levada a sério e quando ela falhasse existissem medidas punitivas ajustadas porque a manipulação dos mercados deve ser encarada como um pecado capital.

De todos os riscos que a flexibilização da taxa de câmbio do kwanza pode trazer o mais pernicioso é o da aceleração ainda mais acentuada dos preços, uma vez que o BNA tem utilizado a taxa de câmbio como instrumento para controlar a inflação, mecanismo que tem tido sucesso limitado nos últimos tempos. Com efeito, o kwanza sobrevalorizado combinado com a oferta satisfatória de divisas significa importações mais baratas e preços baixos em kwanzas, mas uma taxa de câmbio mais ajustada à realidade e défice na oferta de divisas implicam mais inflação uma vez que não temos capacidade de substituir importações competitivamente no curto prazo.

Contudo, o BNA e outros decisores da nossa política económica devem estar com os olhos postos na evolução do mercado cambial nigeriano sob esta nova configuração e, se possível, colaborar com o CBN. A evolução da taxa de câmbio da Naira nos próximos meses e o funcionamento do novo modelo cambial nigeriano são uma boa oportunidade para aprendermos e sustentarmos uma decisão sobre o caminho a tomar para a nossa política cambial no futuro próximo.

O McKinsey Global Institute (MGI), braço de pesquisa económica e empresarial da consultora McKinsey & Company publicou recentemente mais um documento (

O McKinsey Global Institute (MGI), braço de pesquisa económica e empresarial da consultora McKinsey & Company publicou recentemente mais um documento (

O livro de Daniel Tudor – “Korea: The Impossible Country” – conta a história de um país que tinha muito para dar errado mas acabou numa das mais impressionantes histórias de desenvolvimento económico e progresso social da era moderna.

O livro de Daniel Tudor – “Korea: The Impossible Country” – conta a história de um país que tinha muito para dar errado mas acabou numa das mais impressionantes histórias de desenvolvimento económico e progresso social da era moderna.