O ser humano tipicamente carrega consigo memórias traumáticas e excepcionalmente positivas. No caso da economia, as memórias de momentos de crescimento económico costumam deixar marcas profundas. Ainda hoje, é comum encontrarmos em Angola gente a falar de forma nostálgica sobre a diversidade e pujança da economia colonial que é na verdade uma realidade que começou a tomar forma apenas após a segunda guerra mundial, sobretudo a parte da diversidade.

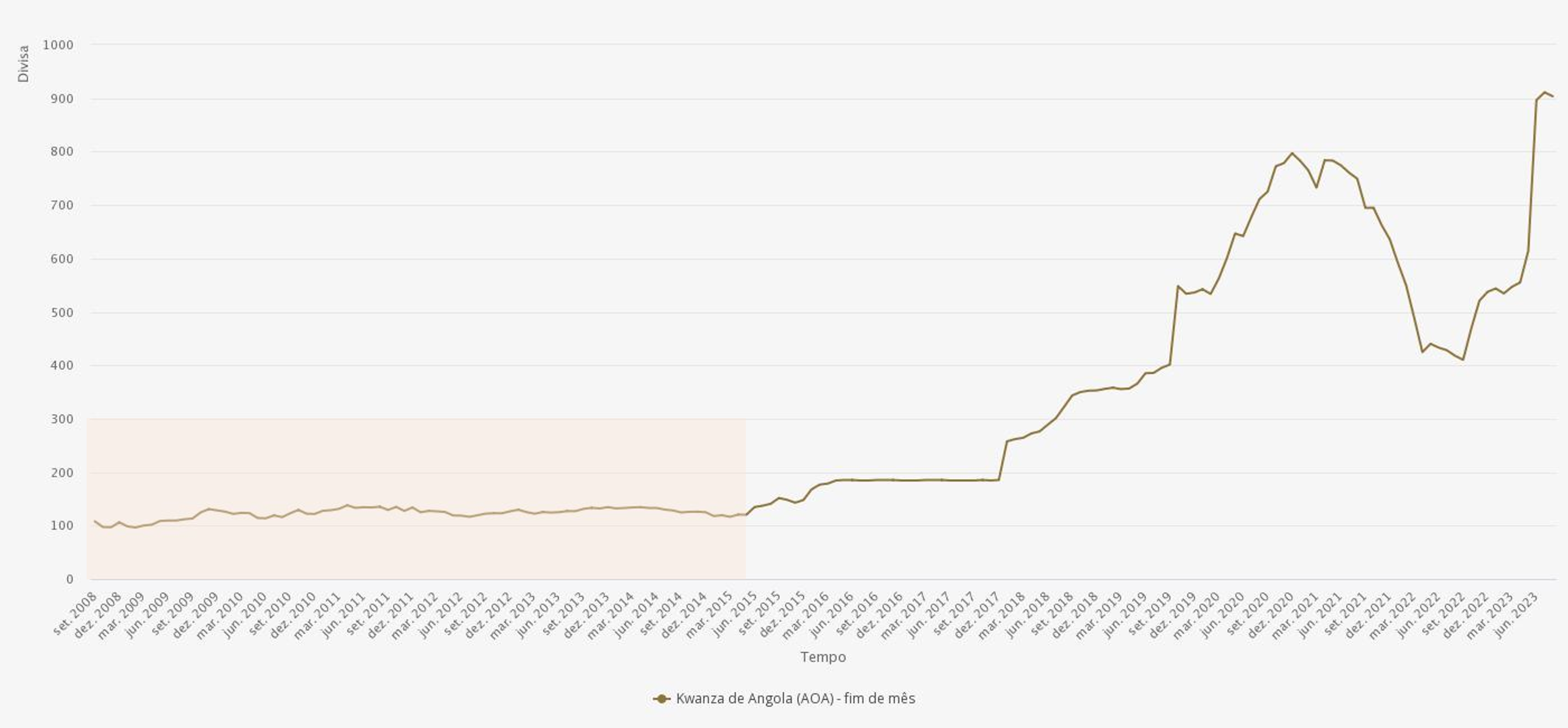

O mesmo sentimento nostálgico é visível na forma que a maior parte das pessoas fala sobre a década de 2000 e início da década de 2010 com o alcance da paz, o crescimento económico vertiginoso e o famoso “câmbio de 10”, a taxa de câmbio artificial que o momento financeiro permitia e convidava os angolanos a consumir desalmadamente e como sabemos, consumir kuya.

O início do século XXI (2000-2015) está relativamente próximo para os dias de hoje assim como a década de 1960 é uma lembrança próxima para quem em 1975 assistiu a um corte abrupto com o passado e na década de 1980, para além da guerra civil, começou-se a assistir à degradação do tecido produtivo em Angola e a não realização de expectativas sobre ganhos sociais materiais e generalizados.

Contudo, muitos anos precedentes destes dois períodos “gloriosos” (1955-1970 e 2000-2015) foram marcados por grandes planos com resultados pouco satisfatórios ou agridoces. Por exemplo, o ímpeto desenvolvimentista de Norton de Matos nos anos 1920 foi suportado por crédito que tornou a Província de Angola mais vulnerável e acabou por dar lugar a anos de anemia económica no período entre guerras, apesar do legado das infra-estruturas ter contribuindo para o período de crescimento retomado na década de 1950.

De igual modo, os anos de forte crescimento económico após a paz de 2002 ajudaram os angolanos a esquecer do período difícil que teve início com o fim do colonialismo com anos de destruição da economia, sobretudo, pela combinação da economia planificada com a guerra civil que impôs extremas limitações a movimentação de pessoas e bens e inutilizou parte importante das infra-estruturas existentes.

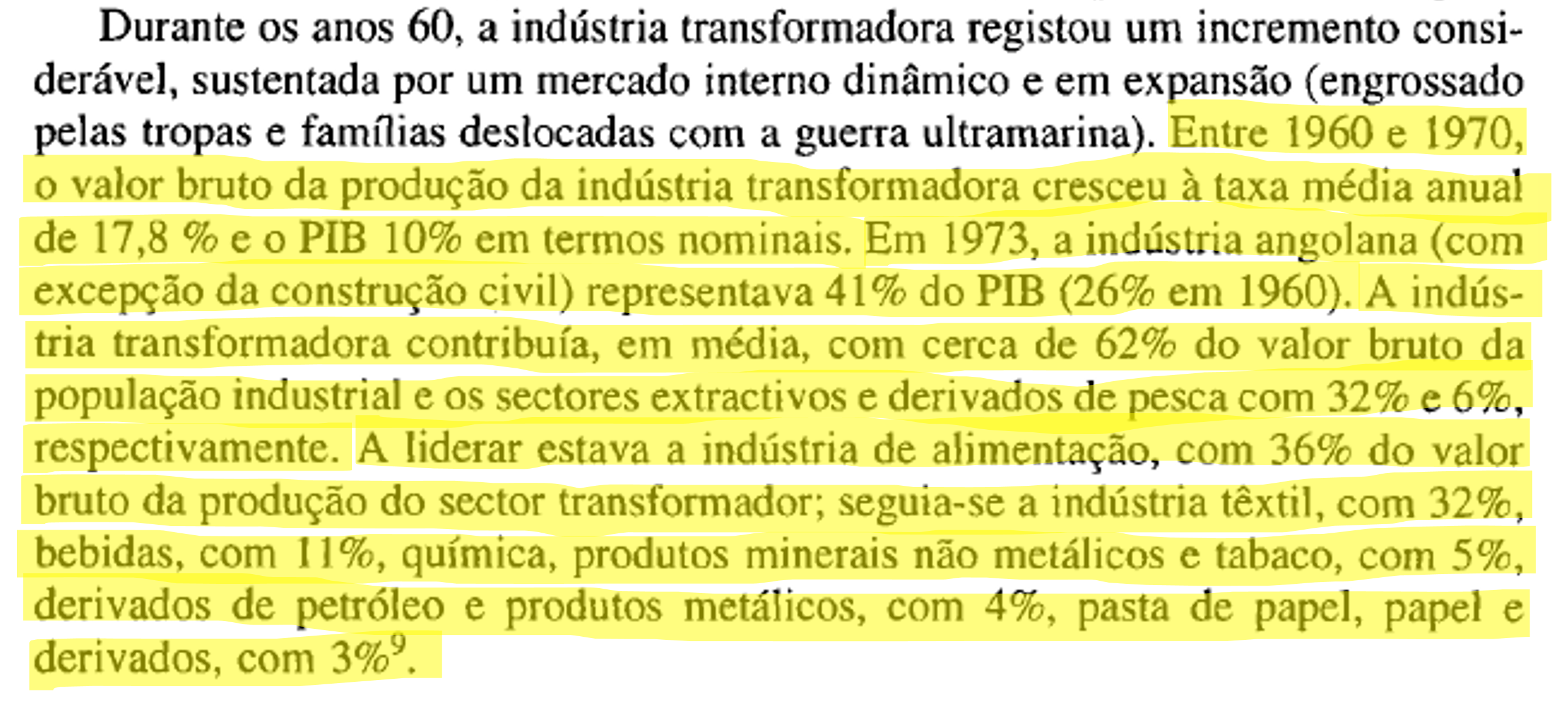

Entre 1975 e 2002 a economia angolana assistiu ao declínio do seu tecido industrial que progressivamente viu desaparecer a agro-indústria, as fábricas têxteis, a transformação mais complexa de madeira, produção de pneus, a montagem de motorizadas e bicicletas, etc. Praticamente toda indústria transformadora desapareceu e ficaram com capacidade limitada algumas excepções como a produção de cimento e bebidas, sobretudo a cerveja.

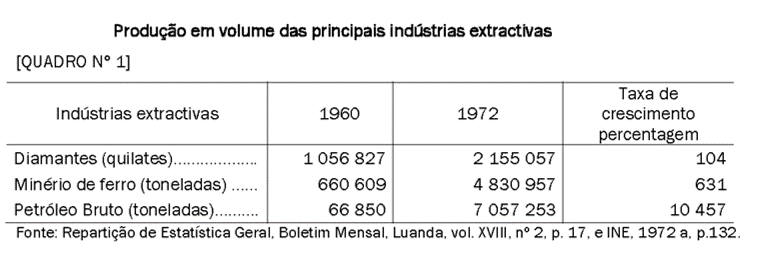

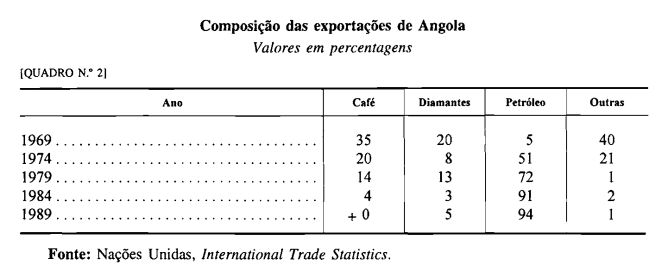

A indústria extractiva manteve alguma pujança, sobretudo o petróleo, mas também os diamantes que suportaram a economia da guerra com complemento de comerciantes que asseguravam o fornecimento de bens de primeira necessidade importados para consumo nos principais centros com acesso pelo mar e com desafiante distribuição para o interior. O desaparecimento da capacidade produtiva (agrícola e industrial) construída nas últimas décadas do colonialismo criou a oportunidade para comerciantes estrangeiros que se instalaram em Angola e desenvolveram a máquina importadora que continua a ocupar um lugar de relevo na nossa economia apesar da recuperação progressiva da produção agrícola e industrial dos últimos anos, parte desta suportada por empresários que no passado se dedicavam exclusivamente a importação de bens para consumo final.

Com a transição para uma economia mais aberta iniciada em parte em 1988 com os acordos de Nova Iorque, a importação de bens de primeira necessidade passou a estar cada vez mais dependente de empresários (normalmente associados a classe política baseada em Luanda) que eram primeiramente portugueses e libaneses tendo emergido mais tarde os indianos, eritreus, oeste-africanos e, ainda mais recentemente, os chineses. A classe empresarial nascida da necessidade de importar tudo para colmatar a inexistência de produção doméstica conta hoje com alguns dos principais actores de investimentos na agricultura e indústria, dando corpo ao sonho de regresso ao “passado industrial glorioso” que muitas das vezes é identificável nos discursos políticos e de empresários com memória do período pré-independência.

A busca pelo passado glorioso, mais ou menos explicitamente, tem sido o cavalo de batalha tanto do sector público como o do privado e, muitas das vezes, o passado que se busca são os longínquos anos 1960 que até hoje continuam a ser vistos como o pico da diversidade económica apesar do regime político impor extremas restrições ao progresso da maioria para benefício desigual da minoria.

Como é comum na classe política dirigente em Angola, que desde 1975 tem sido o MPLA quase de forma exclusiva, os planos são caracterizados por extremo optimismo, execução deficiente e inexplicável desprezo pelo poder da formação consequente. Entre erros e alguns acertos, a economia nacional vai tentando libertar-se da dependência do petróleo virando-se para produção agro-pecuária e indústria mais voltada para substituição de importações e sem grande complexidade e muito pouca inovação, o que na verdade seria um caminho surpreendente se considerarmos que sistematicamente o país tem estado a investir muito abaixo do necessário na formação dos seus quadros.

Em 1975 os angolanos receberam um país com número reduzido de quadros, mas com um conjunto de infra-estruturas bastante decente para construção de um caminho de prosperidade económica caso tivesse sido evitada a guerra fratricida e a escolha de orientação política e económica tivesse sido diferente, designadamente mais inclusiva e menos centralizadora.

O principal empecilho ao progresso económico e social abrangente em Angola continua a ser mais um tema político do que económico. Contudo, há sinais de termos uma classe política mais aberta aos contributos dos “civis” mas continua a ser necessário criar mais espaço para os empreendedores operarem e impõem-se a retracção do Estado na direcção da economia enquanto se assume um papel de principal facilitador para realização da actividade económica privada. O futuro glorioso continua a ser uma possibilidade mas sem grandes mudanças na forma que estamos a construir a nação será impossível.