Nos últimos dias o BNA – via governador ou comunicados – tem vindo a afirmar que não existem quaisquer razões para as restrições no acesso à divisas que se tem verificado. O BNA basicamente tem dito que a falta de divisas é culpa dos bancos comerciais que “anteciparam uma crise” e assim determinam a sua actuação.

Contudo, a lógica pregada pelo BNA não casa com a realidade. Na verdade, a transacção de divisas é um bom negócio para os bancos e nenhum comerciante deixa de vender um bom produto de bom grado. As contas dos bancos comerciais certamente serão negativamente afectadas pela redução da venda de divisas aos seus clientes pelo que não faz muito sentido dizer que a falta de divisas resulta da trungunguice dos bancos. Em boa verdade, o silêncio da ABANC não deixa a associação do sector bancário muito bem na fotografia porque ver os seus associados “apanhar” diariamente do regulador e dos meios de comunicação social sem qualquer reacção não é bem o que se espera de uma associação.

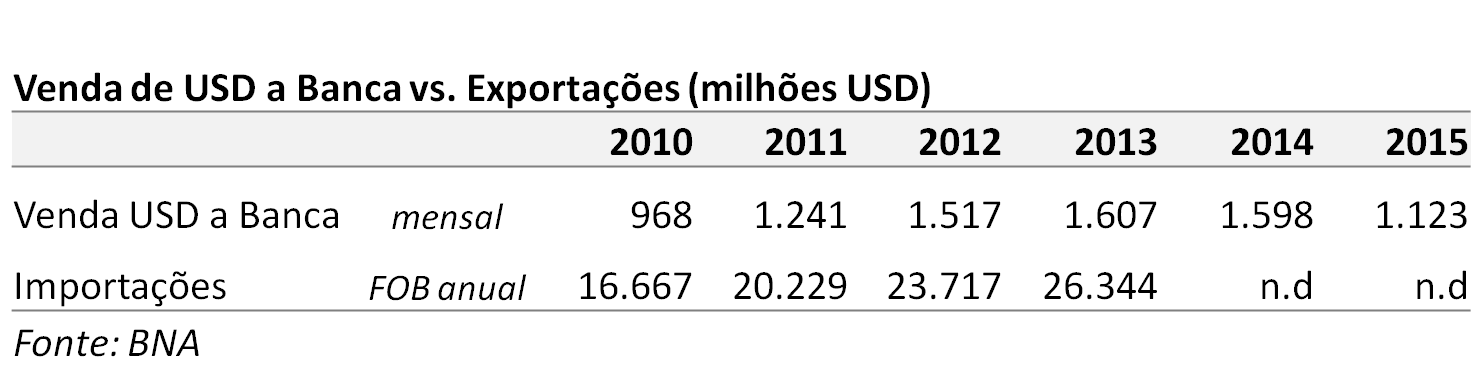

O governador do BNA disse recentemente que o banco central aumentou a venda de divisas em relação à média mensal de 2014 o que não é o que revelam os números publicados pelo BNA no seu site. As vendas de janeiro de 2015 foram quase 30% abaixo da média mensal de 2014.

Vale lembrar que em 2013 entrou em vigor um novo regime cambial para o sector petrolífero que permitiu a venda directa de divisas das petrolíferas para os bancos, pelo que, os valores apresentados pelo BNA (dos leilões em mercado primário) não correspondem a todo o mercado, o que torna claro que as médias de 2014 e 2015 não são representativas da procura do mercado pré-reversão do regime cambial do sector petrolífero que foi alterado na segunda metade de 2014 após mais de um ano de vigência. O BNA voltou a ser a fonte exclusiva de dólares do sector financeiro angolano, mas passou a disponibilizar menos divisas do que antes e retirou a possibilidade de compras directas junto das petrolíferas.

A procura por moeda estrangeira não pode ser dissociada da evolução económica do país, nomeadamente do crescimento das importações e transferências de capital para o exterior como o aumento do investimento no exterior que tem superado o IDE de forma consistente nos últimos anos.

Por isso, para melhor entender a situação actual, seria útil o BNA e os bancos comerciais apresentarem números sobre o período de vigência do regime cambial para o sector petrolífero para termos uma fotografia mais clara do que se perdeu com a reversão do regime em termos de divisas disponíveis no sector financeiro. A falta de comunicação clara (e isenta) do banco central e a comunicação inexistente da ABANC não contribuem para construção da verdade e quando existe silêncio num contexto de incertezas nascem a especulação e a desinformação, tratando-se do sistema financeiro fica em risco o principal activo de um sistema financeiro: a confiança.

Volto a lembrar que o problema monetário da nossa economia exige uma solução para o problema económico. Ver o nosso banco central a falar mais de dólar do que de kwanza nos últimos tempos é demonstrativo que ainda não conseguimos criar uma moeda que transmita segurança e que possa ser a base para todas as nossas transacções.

Temos que importar menos, diversificar as exportações, repensar os investimentos no exterior e atrair mais investimento externo de forma a reduzir a procura por divisas e aumentar a confiança no kwanza. A alternativa, em nome da estabilidade monetária, é radical: adopção do dólar como moeda nacional.