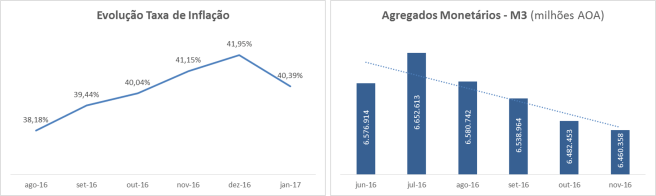

Angola registou uma taxa de inflação homóloga de 40,4% em Janeiro de 2017. Uma taxa ainda muito a norte do ideal mas a tendência é positiva. O nível de crescimento dos preços continua elevado mas é cada vez menos acentuado como mostram os números do INE nos últimos meses e esta realidade não poderá ser desligada das políticas do BNA nem da evolução recente do preço do petróleo bruto que anda menos deprimente nos últimos meses.

Os preços em Angola, em virtude da estrutura económica caracterizada por grande dependência de produtos de produção externa para satisfação das necessidades de consumo, são amplamente influenciados pelas taxas de câmbio e sendo a taxa de câmbio administrada pelo BNA. As decisões do banco central têm grande impacto na taxa de câmbio não apenas pela gestão dos kwanzas em circulação mas também por via das intervenções no mercado cambial.

A necessidade de aquisição de bens e serviços não encontrados em quantidade e/ou qualidade internamente, assim como a quebra de confiança na moeda nacional alimentam a forte procura por moeda. No entanto, confrontado com um período de quebra de receitas de exportações de petróleo o BNA decidiu em 2015 implementar uma política restritiva que reduziu a oferta de divisas no mercado que manteve o seu apetite pela moeda externa para diferentes fins e esse desencontro entre a procura e a oferta de divisas fez disparar a taxa de câmbio do kwanza por dólar americano no mercado informal. Como as alterações no “câmbio oficial” são administradas, a desvalorização de câmbio oficial foi menor que a verificada nas kinguilas apesar da forte correcção.

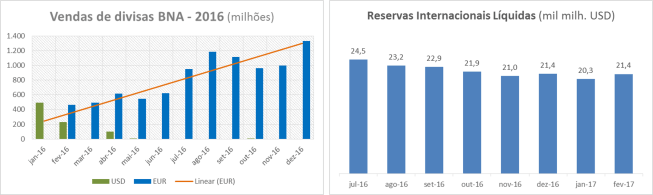

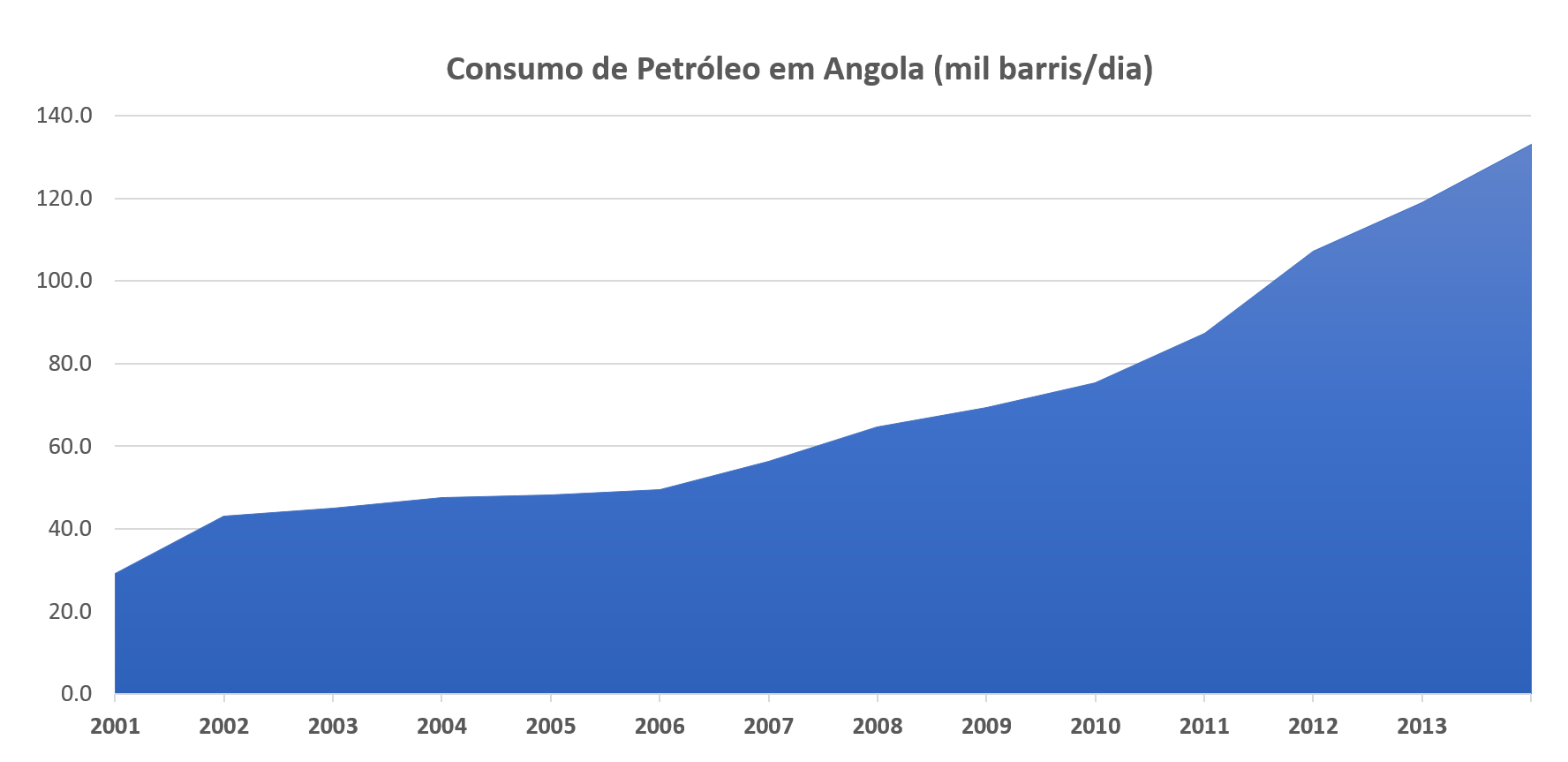

O mesmo elemento que permitiu Angola viver durante anos a fio com uma taxa de câmbio que sobrevalorizava o kwanza (e desta forma controlar a inflação) está a contribuir para que o BNA resista à uma nova desvalorização do kwanza: o preço do petróleo. Sendo verdade que continuamos longe dos preços do petróleo registados há alguns anos, a evolução positiva no segundo semestre de 2016 ajudou o BNA na sua política de luta contra a inflação cujo o sucesso deve-se também aos esforços do banco central em reduzir a massa monetária, retirando do mercado os kwanzas que permitiam aos angolanos pressionar o mercado cambial que foi sendo abastecido com divisas mais decididamente no segundo semestre de 2016.

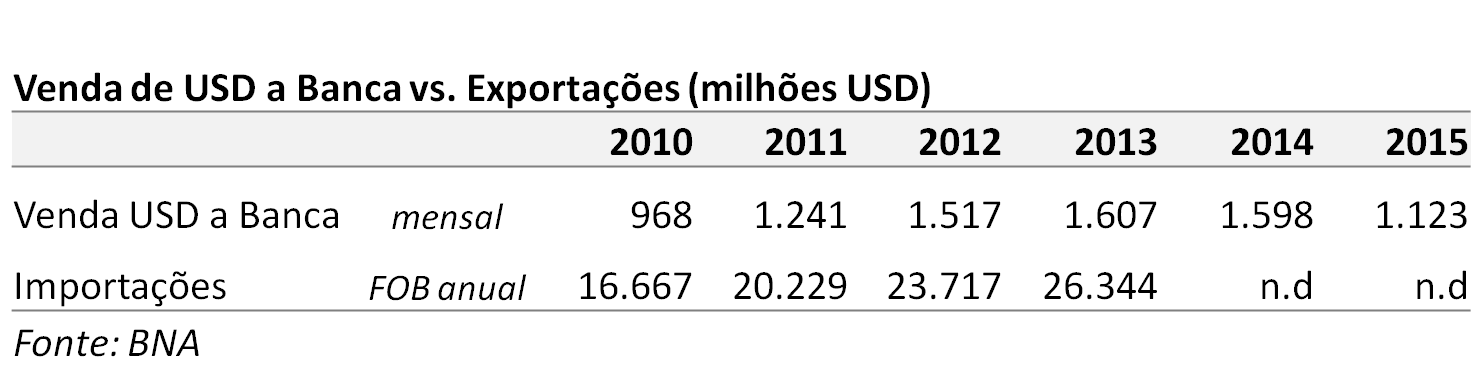

No segundo semestre de 2016 o BNA vendeu em média 1088 milhões de euros por mês, que compara com 456 milhões de euros por mês no primeiro semestre em que foram igualmente vendidos 137 milhões de dólares por mês. O aumento das divisas nos bancos comerciais no segundo semestre contribuiu para redução progressiva das Reservas Internacionais Líquidas (RIL) apesar de um mercado petrolífero mais favorável, mas o principal efeito na economia foi o abrandamento da taxa de inflação que, apesar das políticas do BNA, continua muito vulnerável se termos em conta que o kwanza continua sobrevalorizado e tudo indica que está pendente uma desvalorização da moeda nacional e um reajuste dos preços dos combustíveis que supostamente são de determinação livre.

Até agora, a política do BNA tem estado a contribuir para a desaceleração da taxa de inflação mas parte de sucesso é atribuível a estabilidade da taxa de câmbio que tem sido conseguida com aumento da venda de divisas que está ser viabilizada pelo aumento do preço do petróleo. A pressão para desvalorização da moeda continua muito presente e deverá certamente ser acompanhada pelo aumento do preço dos combustíveis que têm uma abrangência transversal nos preços. A guerra contra inflação continua por decidir e o BNA tem ganho algumas batalhas mas continua longe de reclamar vitória, no momento – na linguagem do futebol – o jogo está empatado e dividido.

{kind=link}