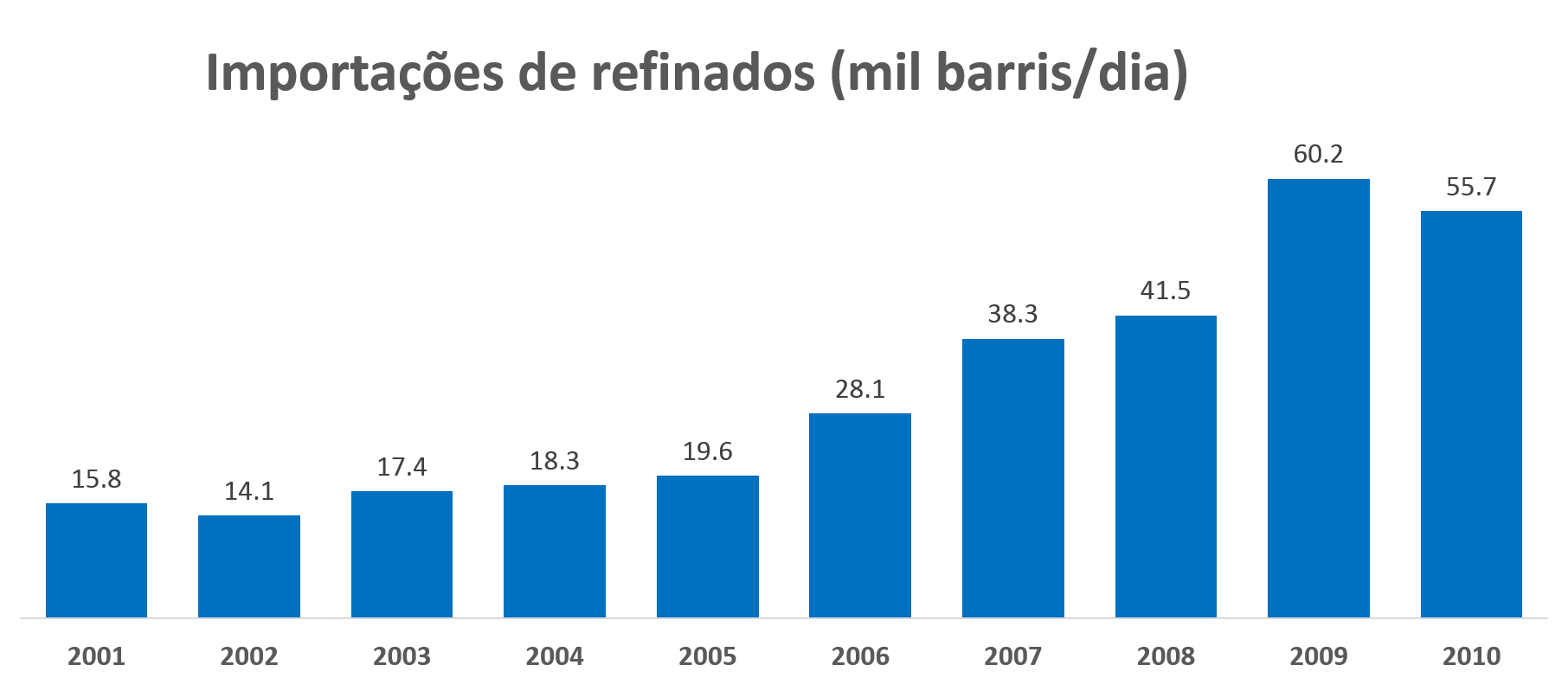

O governo angolano continua a reduzir progressivamente (ou será agressivamente) as suas despesas com subsídios a preços de produtos derivados de petróleo. A discussão sobre a redução dos subsídios é antiga e foi revisitada poucos anos depois do fim da guerra civil, sendo que no primeiro trimestre de 2004 o governo reduziu os subsídios aos combustíveis e prometeu uma redução gradual que não se materializou. Algumas opiniões defenderam na altura que o “abandono” da subida progressiva dos preços dos combustíveis esteve ligado a realização de eleições que inicialmente foram projectadas para 2006 e acabaram por realizar-se apenas em 2008.

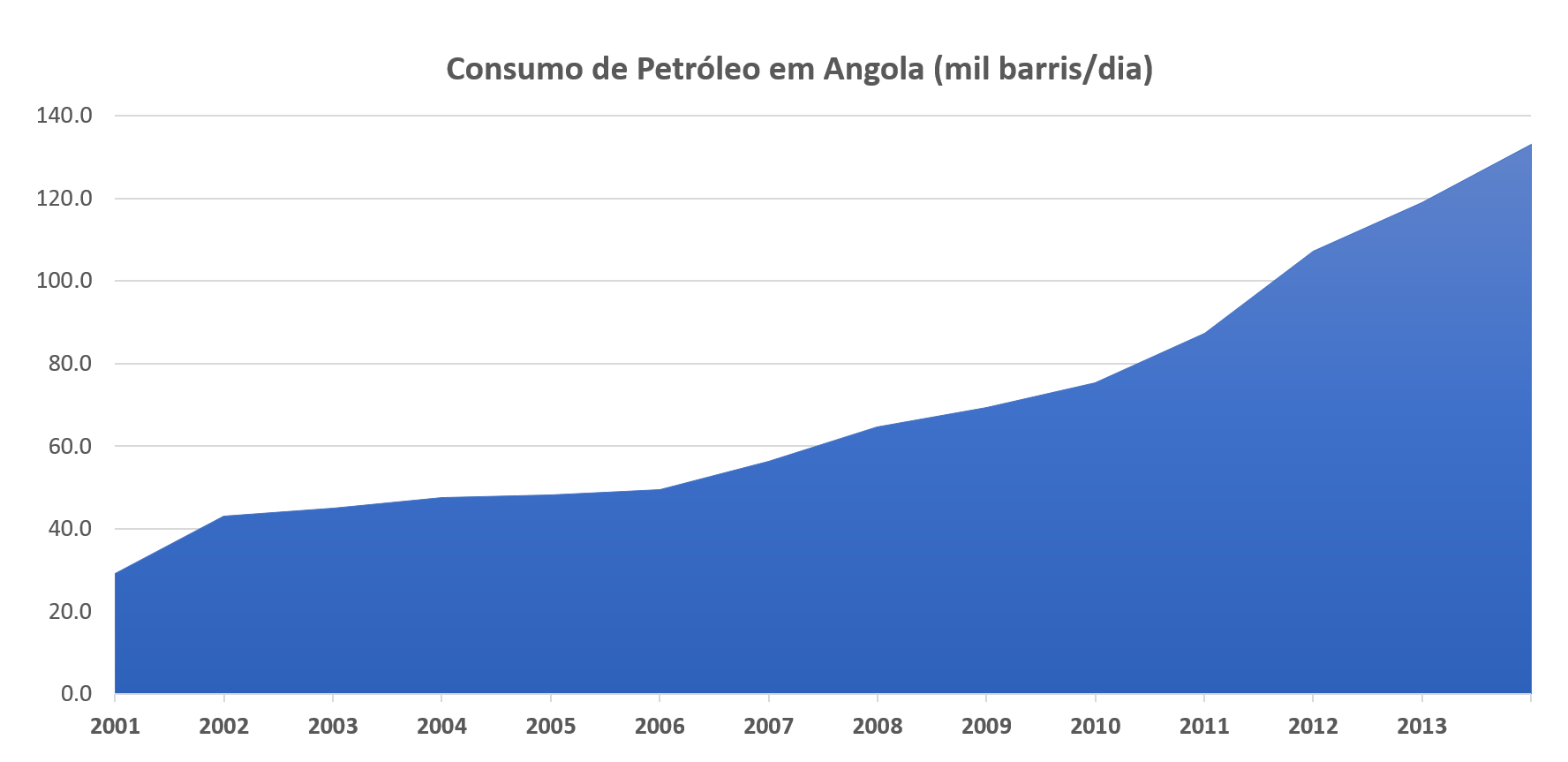

O efeito nocivo dos subsídios a preços nas contas públicas são amplamente conhecidos mas a sua manutenção poderá não ser totalmente descabida se olharmos para o progresso lento de outros sectores que poderiam reduzir o peso dos combustíveis no cabaz de consumo das famílias angolanas. Por exemplo, a distribuição deficiente de electricidade obriga ao recurso frequente de geradores que nas casas dos angolanos assumem a importância (e a utilização) de um electrodoméstico. No caso dos transportes, numa cidade como Luanda, de longe a que mais consome combustível em Angola, não existem muitas alternativas viáveis ao carro próprio para a maioria dos cidadãos, pelo que, a procura por gasóleo e gasolina é muito inelástica, ou seja, as alterações no preço têm pouco efeito na procura. Contudo, o que chama a minha atenção no comunicado do Ministério das Finanças do dia 30 de Abril é a lógica de “preço livre” apresentada no documento.

A Gasolina passa agora, a integrar o regime de preços livres, cessando o ónus do Estado no custeio das subvenções, cabendo à Sonangol determinar o novo preço para este derivado

Comunicado de Imprensa do Ministério das Finanças

Não faz muito sentido chamar de preço livre a um preço “determinado” por um único operador de um mercado em que existem concorrentes, mas o nosso mercado “concorrencial” não é bem concorrencial.

O mercado criado em Angola é atípico porque a Sonangol é accionista dos outros dois grandes operadores: Pumangol (com a Cochan e Puma Energy/Trafigura) e Sonangalp (com a Galp Energia). O ideal seria ver os operadores independentes uns dos outros no lugar de um conjunto de operadores que podem ser influenciados por um único accionista, criando um oligopólio.

Na situação ideal, no caso da gasolina que já não tem qualquer subvenção, os preços da Sonangol, Sonangalp e Pumangol deveriam ser diferentes e reflectir a agressividade comercial e eficiência operacional de cada uma das empresas e desta forma melhorar o mercado como um todo e maximizar os benefícios dos consumidores.

O estado angolano deveria desapadrinhar o oligopólio da distribuição e desfazer-se das participações da Sonangol noutras empresas de distribuição de combustível e abrir o mercado para mais operadoras, nacionais e estrangeiras, de forma a promover um ambiente concorrencial que valorize a transparência e a eficiência.

Por fim, a eliminação dos subsídios seria menos dolorosa para o bolso dos angolanos se o gerador e o carro próprio perdessem o protagonismo que têm hoje nas nossas vidas, pelo que, a redução progressiva dos subsídios deveria estar associada ao aumento agressivo da (i) produção e distribuição de electricidade não dependente de centrais térmicas e de (ii) melhorias significativas nos sistemas de transportes públicos nas principais cidades de Angola. Aparentemente as medidas do Ministério das Finanças não estão alinhadas com progressos noutros campos ministeriais e quem paga com isto é o já magrinho rendimento disponível do angolano.

{kind=link}