A Sonangol, a maior empresa nacional, considerando a sua abrangência e dimensão dos activos, publicou recentemente o Relatório & Contas referente ao exercício de 2020 (R&C 2020). O primeiro ano da pandemia de COVID-19 foi marcado pela quebra de expectativas e redução do consumo global que arrastaram para baixo os preços do petróleo e, consequentemente, para os resultados historicamente negativos da Sonangol. O resultado líquido negativo de Kz 2.384 mil milhões (c. USD 4,1 mil milhões) representa cerca de 6,6% (!) do PIB angolano de 2020 de acordo com estimativa apresentada pelo FMI.

Contudo, folheando o relatório, dei por mim fascinado pelo mapa que indica o número de postos de abastecimento da Sonangol Distribuidora espalhados pelo país e fui transportado para um artigo que escrevi em Fevereiro de 2015 titulado “A geografia do comércio externo angolano e a ‘luandização’ do consumo” em que procurei expor o peso desproporcional de Luanda no consumo da economia angolana.

Considerando as exportações por casas fiscais, sobressai a delegação do Soyo com exportações de $50,7 mil milhões em 2012 e $49,7 mil milhões em 2013, as exportações processadas no Soyo, no total do país, em 2012 e 2013 representaram 71,9% e 73,5% respectivamente. Cabinda ocupa o segundo lugar com 25,3% (2012) e 23,2% (2013) enquanto que Luanda aparece em terceiro lugar entre os principais portos de exportação com 2,8% (2012) e 3,3% (2013).

O contraste aparece com os números sobre as importações. Luanda aparece a cabeça com $23,1 mil milhões em 2012 e $21,4 mil milhões em 2013 (80,2% e 77,4% do total), segue-se o Lobito com 8,2% (2012) e 11,3% (2013) e depois aparece Cabinda com 5,7% (2012) e 7,4% (2013).

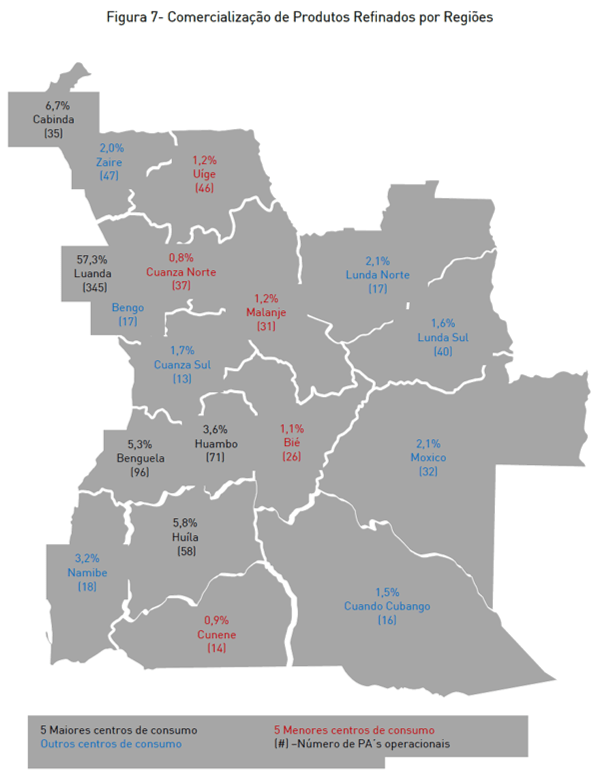

Na página 54 do R&C 2020 é apresentado um mapa com a dimensão da rede de postos de abastecimento (PA) e quotas de consumo que é demonstrativo do nível de desequilíbrio do consumo na nossa economia com Luanda a chamar a si 57,3% do consumo da rede da Sonangol apesar de ser a casa de 27,4% da população nacional segundo estimativa do INE (8,8 milhões de 32,1 milões de habitantes em 2021). Curiosamente as províncias integrantes da proposta de nova divisão político-administrativa estão na parte de baixo do ranking do consumo de combustíveis, o que indica a dimensão das suas economias e níveis de consumo em particular. As 5 províncias em causa respondem em conjunto por 8,1% do consumo de derivados de petróleo na rede da Sonangol que pode ser usada como proxy para o consumo nacional, uma vez que em 2020 a rede contava com 959 postos de abastecimento (Luanda com 345) e a segunda maior rede (Pumangol) tem apenas 79 postos de abastecimento.

Este mapa é mais uma ilustração de como a centralização do poder e da economia em Luanda tem criado uma país desequilibrado em que Luanda se constitui como um íman para grande parte das outras províncias que assistem a um êxodo contínuo que agrava a situação económica e afasta as perspectivas de desenvolvimento local num contexto de défice crónico de infra-estruturas e incapacidade institucional para alteração do quadro.

Na visão do governo uma reorganização das fronteiras sem alteração do modelo de governação é a solução para inverter a situação mas é pouco provável que a manutenção do modelo centralizado e centralizador que vigora com ligeiras alterações desde 1975 colocará a maior parte das províncias no caminho do desenvolvimento. Na verdade, Luanda é igualmente prejudicada pela falta de equilíbrio na distribuição da riqueza em termos geográficos porque passa a viver sob constante pressão demográfica que debilita a qualidade de vida na província.

Luanda é territorialmente uma das menores províncias do país e a sua população é 1/3 do total dos habitantes de Angola e consome, no mínimo, entre 55-70% do total consumido em Angola e estes números deveriam alimentar um debate sério sobre a forma que se está a construir Angola e como pode ser melhor aproveitado o potencial de todo o território nacional.

No R&C em que a Sonangol apresenta os seus piores resultados de sempre, foi o desequilíbrio na distribuição da riqueza em termos geográficos apresentado no mapa acima que deixou-me mais preocupado e acredito que este tema tem de passar a ser central nas discussões sobre o futuro de Angola, só espero que a sua solução não se resuma à discussão de uma nova divisão político-administrativa de mérito duvidoso como já discuti aqui.