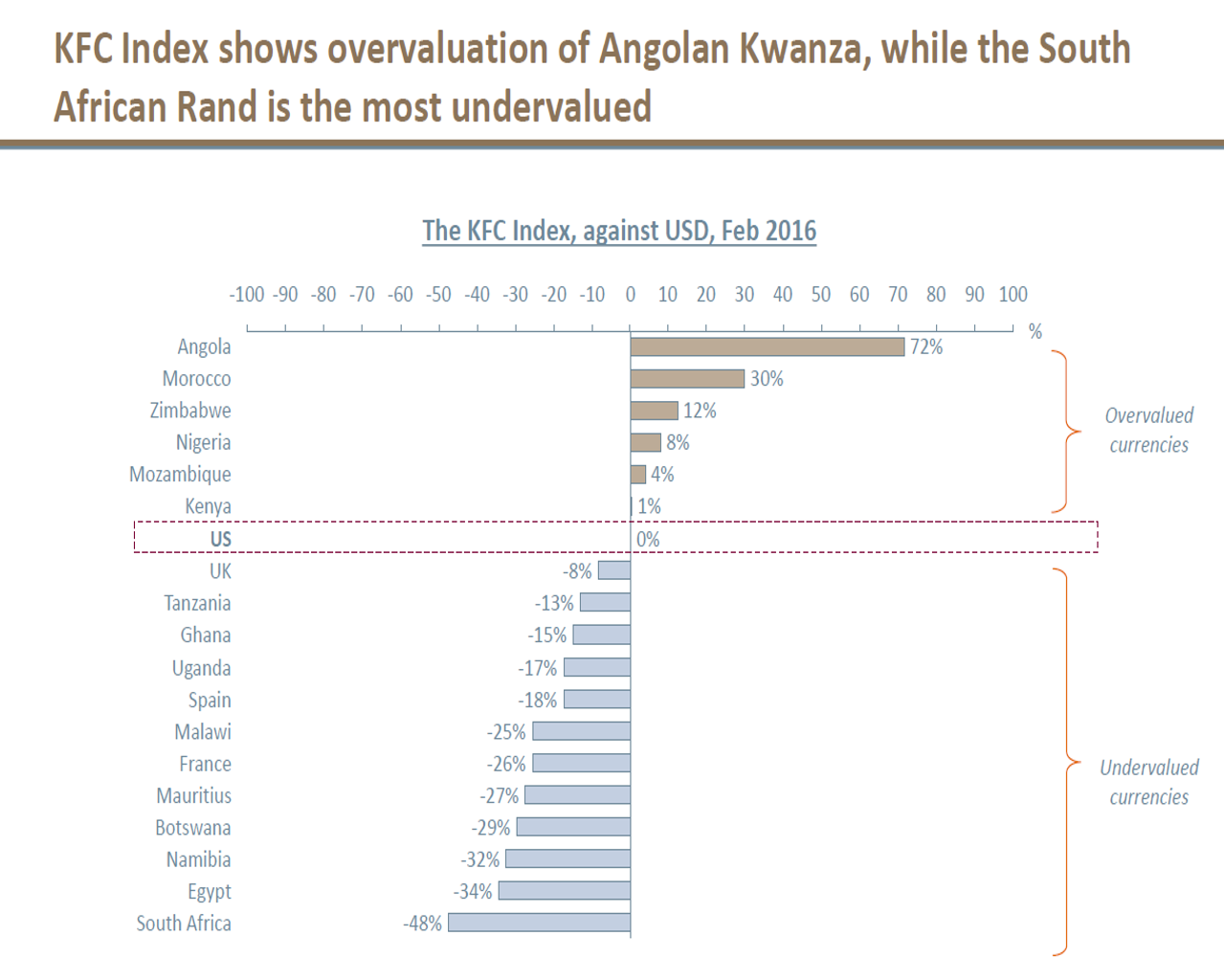

Uma das histórias mais fascinantes da economia global nos últimos tempos é a centenária farmacêutica dinamarquesa Novo Nordisk que num espaço relativamente curto tem alternado a posição de maior empresa europeia em capitalização bolsista com o grupo francês LVMH, empurrada pelas expectativas de dois dos seus medicamentos (Ozempic e Wegovy) que inicialmente foram desenhados para tratar diabetes e depois de resultados promissores na perda de peso passaram a alimentar expectativas sobre o real valor destes fármacos para o gigante mercado da redução de peso para diferente razões.

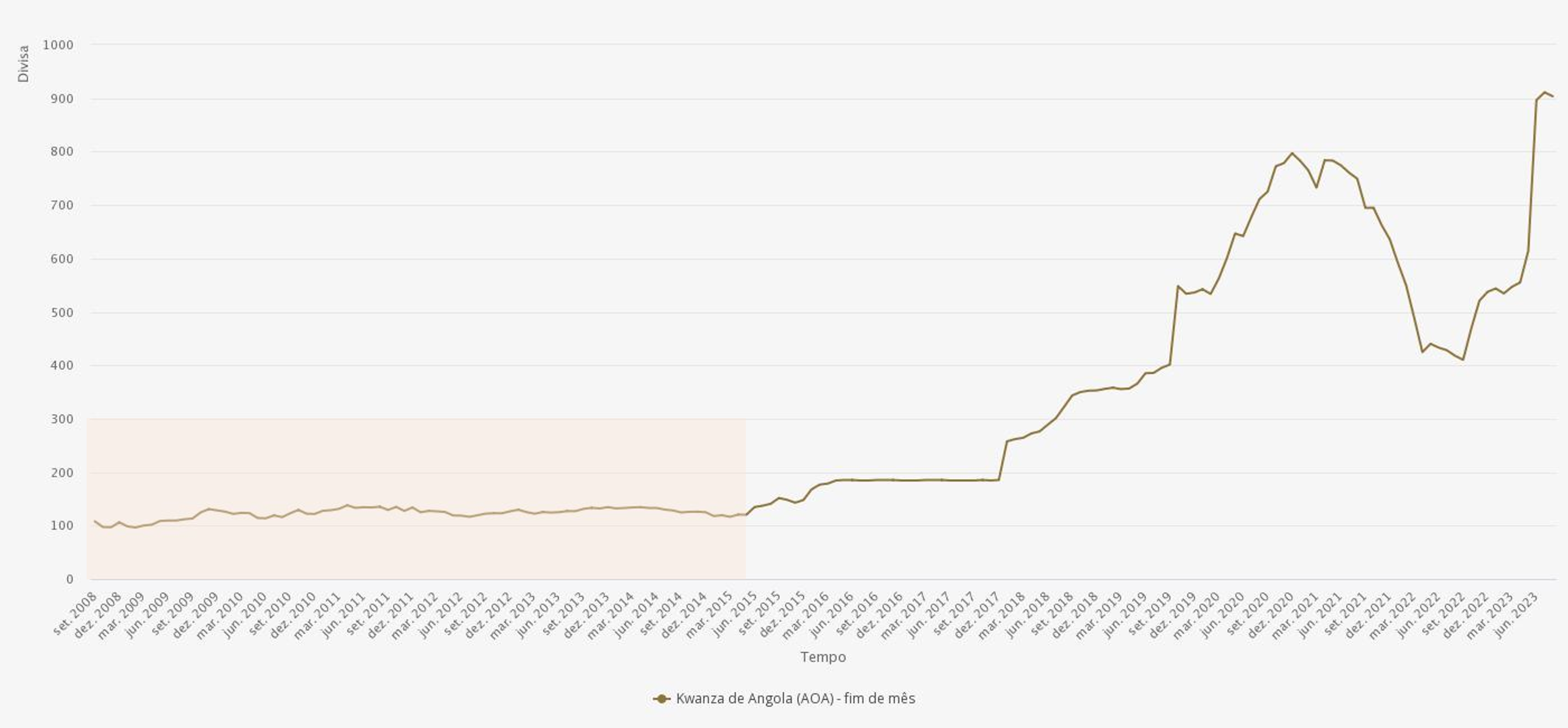

E a pergunta que se segue é: que relação existe entre diabetes, coroa dinamarquesa e taxa de câmbio AOA/USD = 100 (a.k.a “câmbio de 10”)? Na verdade nada, mas a gestão da moeda dinamarquesa ajuda-nos a entender porquê que o BNA em 2015 foi alargando a banda de variação da nossa taxa de câmbio até proclamar mais recentemente o regime de câmbio flutuante.

O banco central dinamarquês adoptou no início da década de 1980 um regime câmbio fixo que ancorava o valor da sua moeda ao marco alemão em busca de estabilidade cambial. Com a adopção do Euro no início do século XXI o peg da moeda dinamarquesa passou a ter como referência a moeda única europeia e o regime é suportado por um acordo de taxas de câmbio fixo com o Banco Central Europeu com uma taxa de câmbio de referência e uma banda de flutuação acordada. A defesa da taxa de câmbio é o mandato principal do banco central dinamarquês que recorre aos instrumentos clássicos de política monetária para responder à dinâmica do mercado cambial e manter a taxa de câmbio fixa com o Euro.

A valorização da Novo Nordisk tem estado a pressionar a procura pela coroa dinamarquesa e este movimento acentuado forçou o banco central dinamarquês a reforçar as reservas em euros (compra no mercado) e a baixar as taxas de juro para reduzir a atractividade em produtos de investimento de médio/longo prazo denominados em coroa dinamarquesa cuja procura estava igualmente a pressionar a taxa de câmbio fixa.

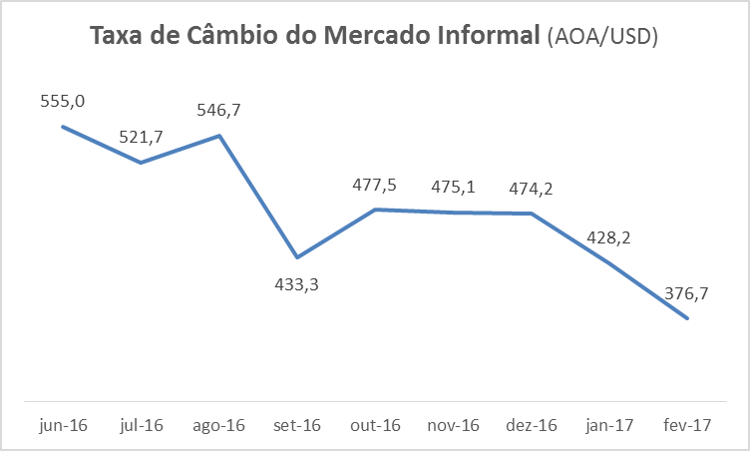

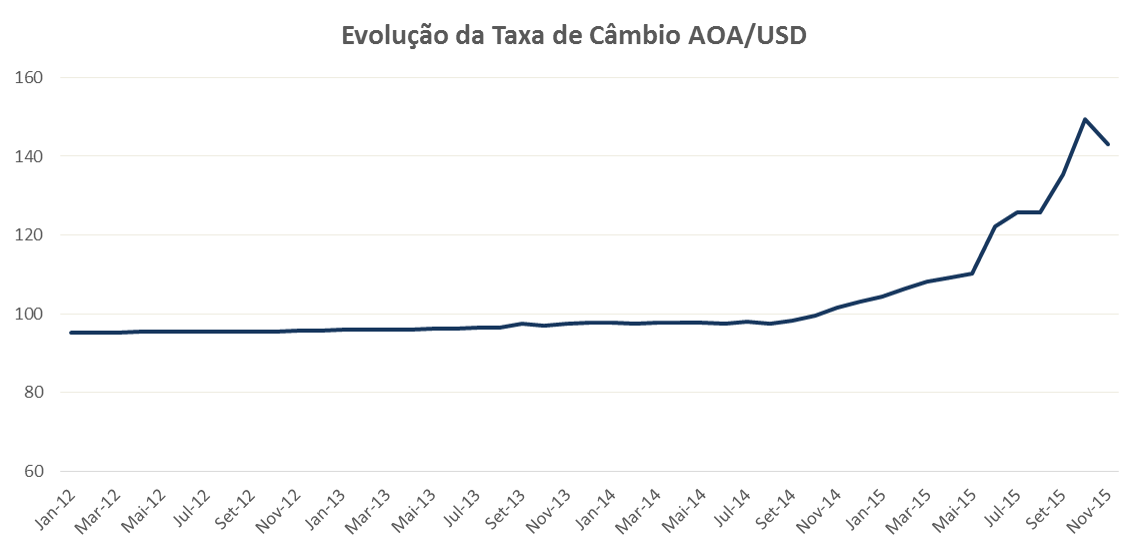

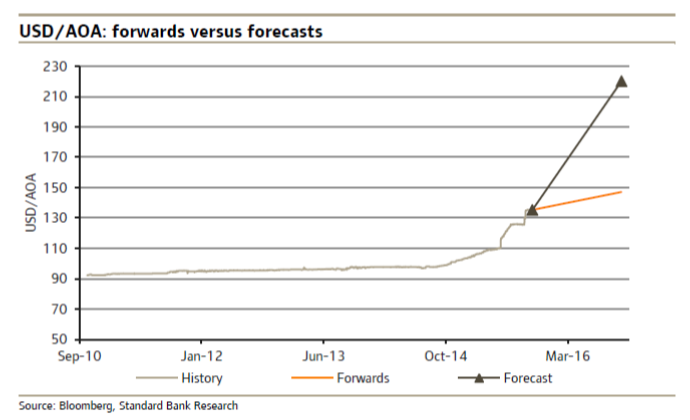

O que tem estado a fazer o Banco Nacional da Dinamarca é o que o Banco Nacional de Angola perdeu a capacidade de fazer por volta de 2014 quando iniciou uma defesa vigorosa da taxa de câmbio do Kwanza contra as moedas fortes e acabou forçado, já em 2015, a fazer um ajustamento mais pronunciado ao preço de transação da nossa moeda.

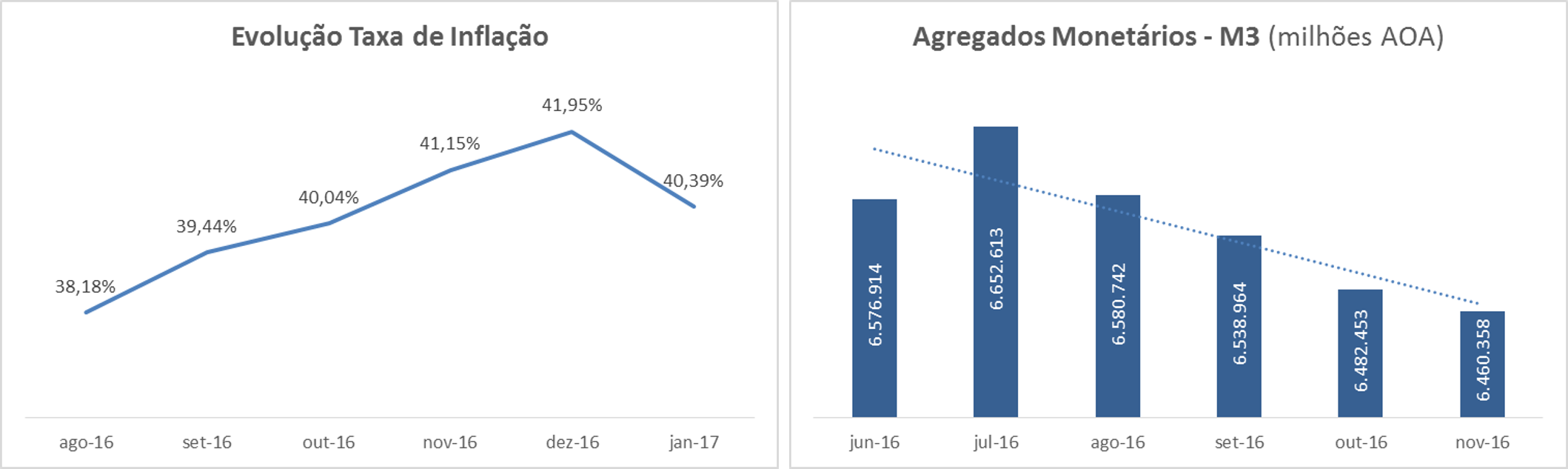

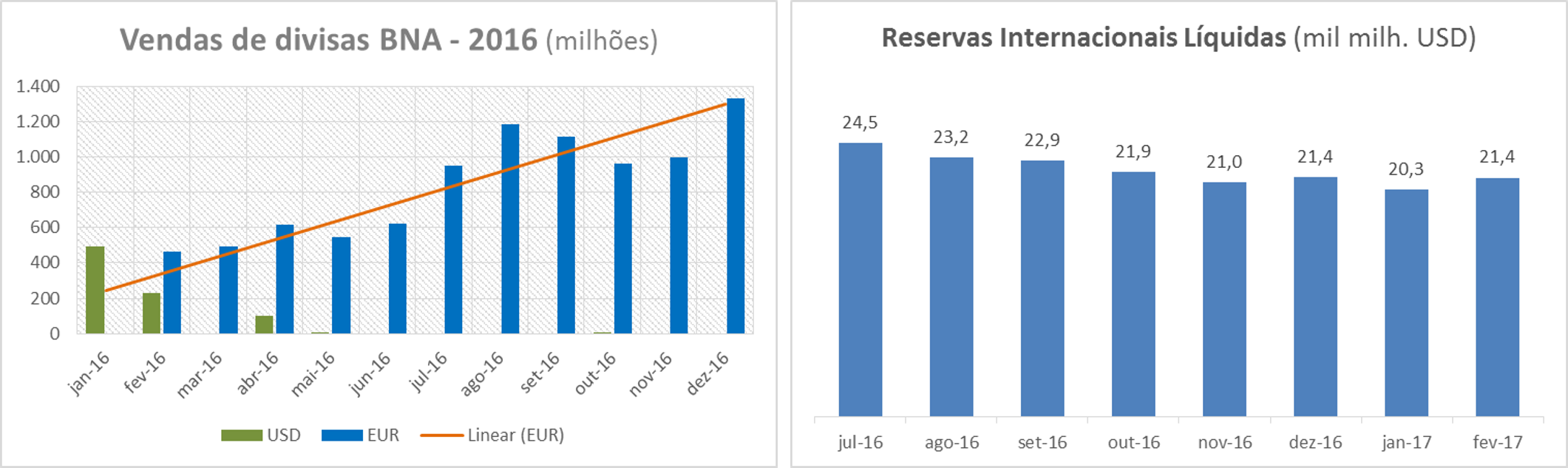

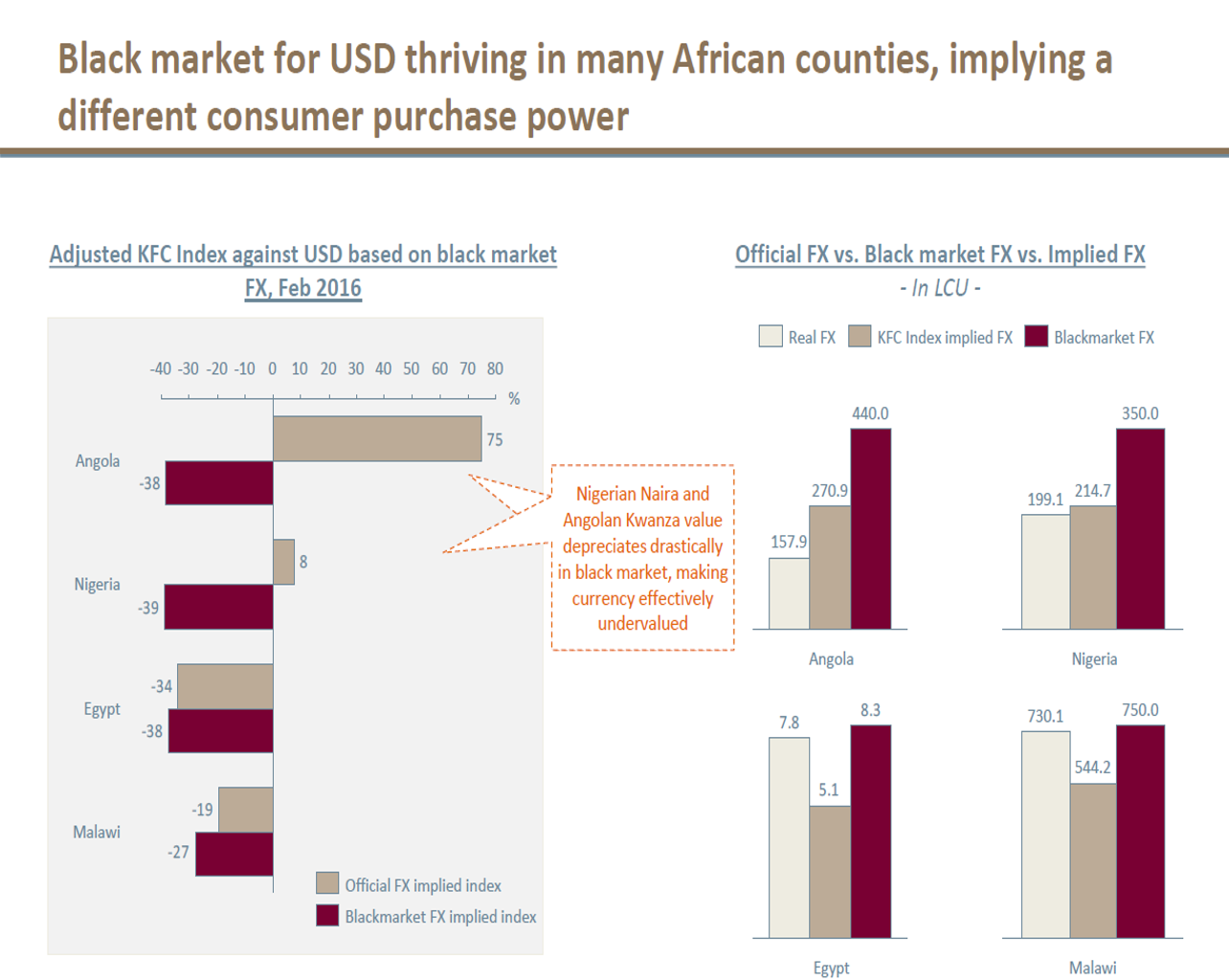

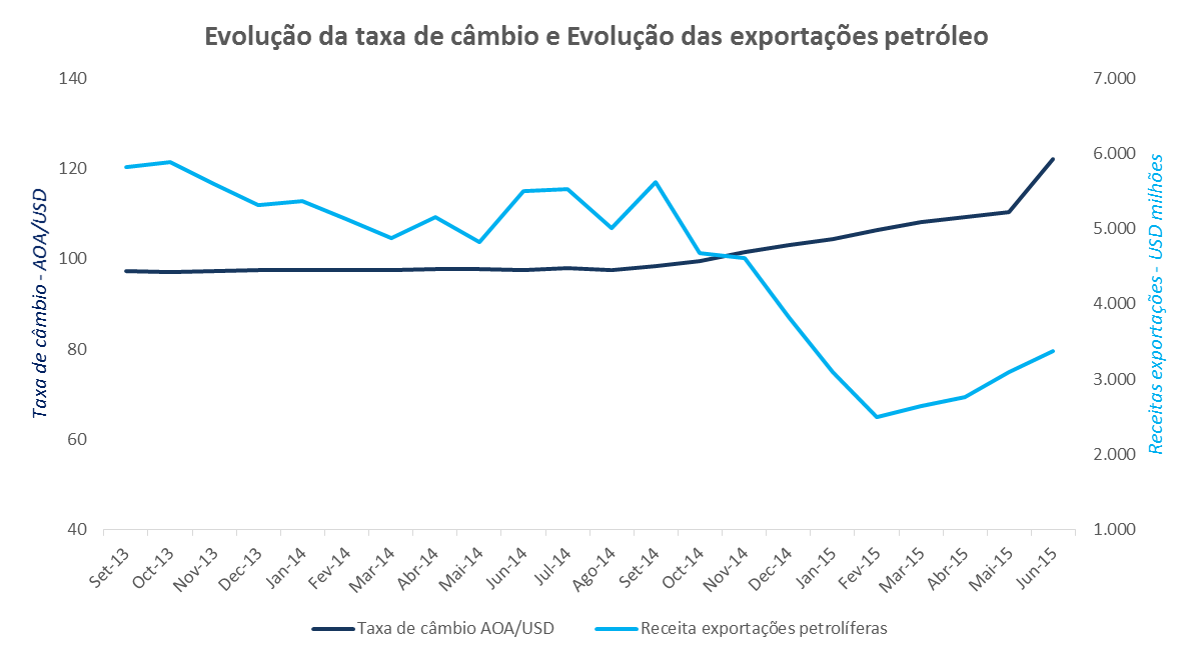

Como já abordado neste espaço e até recentemente, a economia angolana está toda dependente dos altos e baixos do sector petrolífero em termos de produção e preço. A década de 2000 foi marcada pelo crescimento da produção e o aumento contínuo dos preços do petróleo e neste contexto as reservas internacionais líquidas angolanas conseguiam suportar uma taxa de câmbio artificialmente baixa que permitia aos angolanos o consumo de bens e serviços do estrangeiro a preços bem mais baixos e sendo um país com elevado nível de consumo de bens importados, a taxa de câmbio era igualmente utilizada como principal instrumento para redução contínua do nível dos preços.

Como o investimento em infra-estrutura e formação técnica não acompanhou o nível de consumo, a falta de crescimento da produtividade doméstica foi compensada pelo caminho fácil da importação de bens (tanto essenciais como maquinário) e serviços (sobretudo consultoria e viagens ao exterior) num movimento pontuado pela política monetária de manutenção do “sagrado câmbio de 10”. Contudo, esta política depende da capacidade do BNA entregar ao mercado a quantidade de divisas alinhada com a procura de um custo de aquisição de divisas baixo e enquanto aumentava o valor das exportações naquele contexto de petróleo caro e crescimento da produção o BNA defendeu o câmbio de 10 entregando ao mercado tudo o que procurava, sem qualquer preocupação especial com a capacitação da economia nacional como um todo, mantendo intacta a dependência do sector petrolífero.

No início da década de 2000, quando Angola iniciou a sua década de crescimento acelerado no pós-guerra, a Argentina foi forçada a abandonar o regime de câmbio fixo que mantinha há pouco mais de 10 anos que retirou competitividade às exportações do país e contribuiu para o crescimento da dívida em dólares das empresas e famílias e esta realidade agudizou a crise económica que até hoje caracteriza a economia argentina.

O que a Argentina tentou e falhou, Angola tentou e falhou. A China tem conseguido com mais sucesso precisamente porque tem “reservas intermináveis” de moeda estrangeira por ser um dos maiores exportadores do mundo. Apesar de estar exposta à política monetária americana como fiz referência neste artigo sobre a trindade impossível, a China tem condições para defender o seu regime de taxa de câmbio fixo que nós nunca tivemos e não é inteligente acreditarmos que a combinação perfeita de factores favoráveis sem grande acção do nosso lado se vá repetir.

Em face do óbvio, o BNA teve que abraçar um regime de taxa de câmbio flutuante para evitar a delapidação das Reservas Internacionais Líquidas e problemas maiores para a economia nacional. Contudo, a correcção tem efeitos dolorosos porque na década dourada a abundância não foi aproveitada para construir uma economia mais diversificada, suportada por gente melhor formada e mais produtiva, de tal forma que a moeda depreciada não tem impulsionado a exportação de bens e serviços, salvo raras excepções.

Para as economias de pequena dimensão, sobretudo no mundo globalizado, a manutenção de uma moeda própria é muito desafiante, a solução de regimes de câmbio fixo permite estabilizar os preços mas têm mais sucesso quando existe um acordo oficial entre a autoridade monetária de todas as partes e ainda assim não estão livres de desafios e quase sempre podem ser resolvidos ou atenuados pela capacidade da economia ser competitiva no comércio externo. No limite, a solução passa pelo abandono da moeda nacional a favor da adopção de uma moeda forte sem participação directa na política monetária ou participar num regime de moeda única a semelhança do Euro ou algo semelhante a Common Monetary Area na África Austral que junta a África do Sul, Namíbia. Lesotho e Essuatíni sob gestão do banco central sul-africano (South African Reserve Bank).

Como queremos manter a total soberania sobre a nossa política monetária e andar a passo lento no sentido da alteração estrutural da nossa economia, vamos ter que continuar a subjugação do sector petrolífero cujo preço não controlamos e o nível de produção tende a ser estático no curto prazo, sendo que no nosso caso a tendência actual é redução progressiva. Em resumo, meus caros, “câmbio de 10” era um sonho fabricado do qual acordámos abruptamente e o nosso foco deve ser construir novos sonhos, suportados pela nossa capacidade de criarmos produtos de qualidade com procura global como os fármacos da Novo Nordisk e se ancorarmos o Kwanza numa moeda forte o BNA poderá ter mais força para defender a moeda como faz o Banco Nacional da Dinamarca com a sua coroa.