Como foi partilhado no artigo anterior, focado em como era a economia angolana nas décadas de 1960 e 1970, as exportações de petróleo estavam a ganhar representatividade de forma acelerada anos antes da independência, mas o que exportávamos era um cabaz bem mais diversificado do que é hoje. Nos nossos dias, apesar de várias manifestações de intenções temos uma “pizza” dominada por um único ingrediente com os mais de 90% do petróleo que compara com 51% em 1974, ano em que terminou a guerra pela independência e antecedeu a saída do governo colonial em Novembro de 1975.

O processo de recomeço iniciado com o fim da guerra civil que coincidiu com o aumento assinalável da produção e preço de petróleo, demorou a gerar frutos em outras áreas da actividade económica como a agricultura e a indústria transformadora. Eventualmente, os ventos favoráveis na década de 2000 ditaram o investimento displicente na diversificação cuja ênfase aumenta sempre nos períodos baixos do mercado petrolífero, mas a verdade é que diferentes programas públicos e investimentos privados realizados no final da década de 2000 e na seguinte produziram resultados abaixo do necessário para transformação material da economia angolana, designadamente na recuperação de um tecido produtivo mais diversificado, redução das importações, diversificação das exportações e robustez na geração de empregos para uma população crescente e jovem.

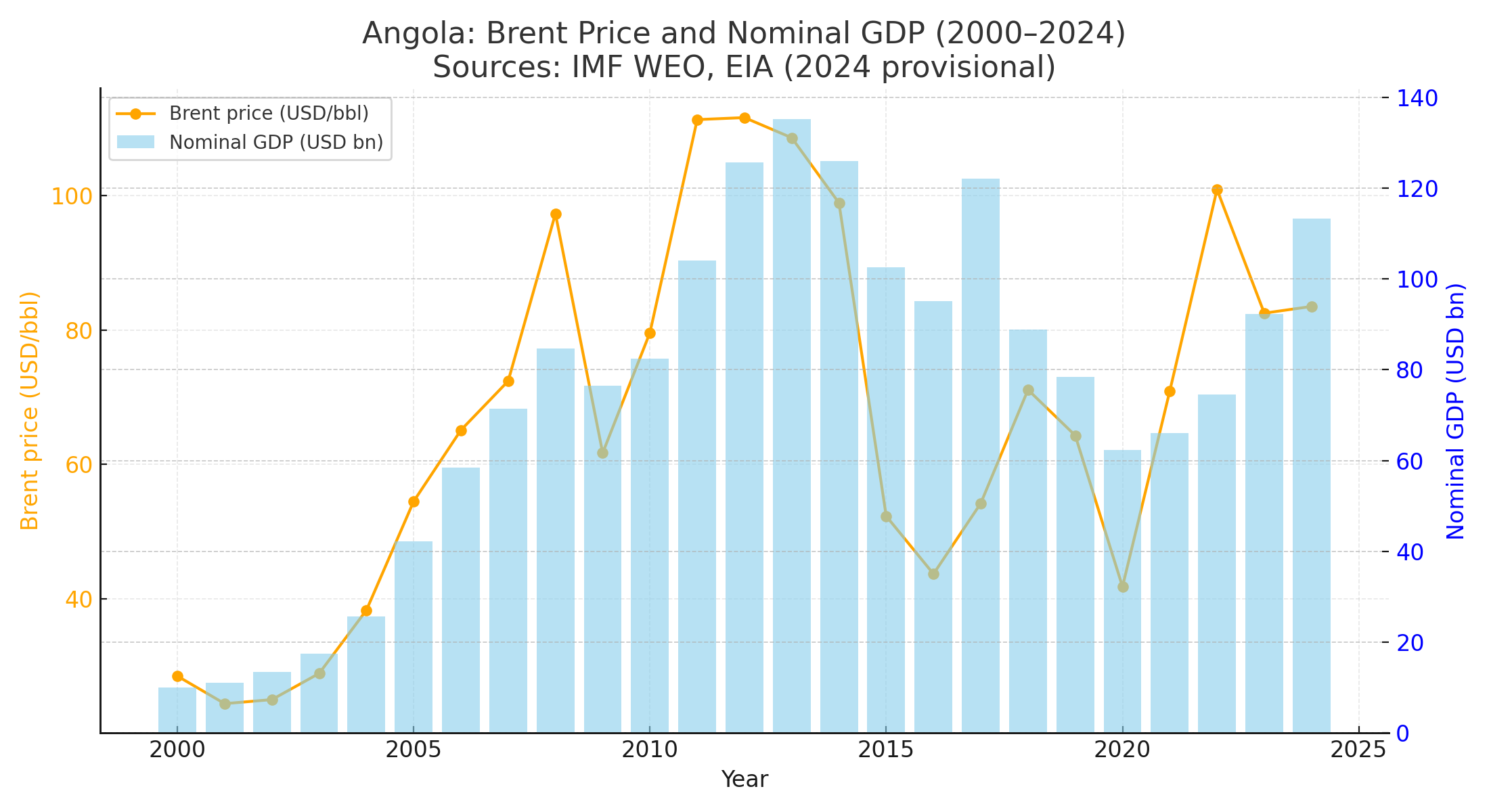

A paz duradoura efectivada em 2002 coincidiu com o aumento da produção e preço de petróleo bruto o que levou Angola a experimentar um período de crescimento económico acelerado com influxo de fundos de receitas fiscais associadas às exportações de petróleo e empréstimos de instituições chinesas que sobreaqueceram a economia que, dentre outras consequências, catapultou Luanda para o topo das cidades mais caras do mundo, posição que entretanto deixou de ocupar muito por culpa da depreciação do Kwanza dos últimos anos.

O boom económico alicerçado no sector petrolífero suportou o crescimento de outros sectores com destaque para telecomunicações, construção e serviços financeiros. O sector da construção foi suportado pela grande procura por obra pública e privada, com a recuperação e construção de novas infra-estruturas cuja execução, em grande medida, não obedeceu às exigências mínimas de qualidade. O papel central das instituições do Estado na dinamização do sector da construção num país com grande défice no controlo das finanças públicas e com mecanismos de punição igualmente deficientes explicam tanto a aceleração do enriquecimento ilícito de uma minoria como a destruição de fundos públicos que foram convertidos em obras sem a durabilidade necessária para afectar positivamente o desenvolvimento.

Por seu turno, o sector financeiro beneficiou do aumento da transaccionalidade na economia, que pelas características apresentadas tinha no Estado o seu maior protagonista, embora seja inegável o aumento do consumo privado (incluindo famílias) nos anos de crescimento económico acelerado. A inversão de sentido da economia angolana acentuada em 2014 deu início ao processo de empobrecimento que vivemos há uma década com consequências a nível do consumo privado e público, sendo que o Estado se manteve como principal cliente de crédito do sector bancário, tanto pela emissão de dívida como pela contratação de crédito directo. Por seu lado, o sector das telecomunicações experimentou taxas de crescimento e rentabilidade ainda mais impressionantes que as dos bancos na década de 2000, mas a estrutura dominada por um operador e o modelo de preços fixados acabaram por entregar um sector pouco inovador (sobretudo, comparando com outros países africanos) e com níveis de rentabilidade afectados pela dinâmica de preços fixados centralmente em kwanzas numa indústria exposta a necessidade de investimentos recorrentes em moeda forte.

A nível de investimento público, outros sectores centrais para construção de prosperidade duradoura foram igualmente negligenciados como é o caso da educação que forma consistente integrou o grupo de parentes pobres do investimento público, sobretudo considerando a dimensão do desafio (ponto de partida baixo e crescimento acelerado da população). A educação vive com uma situação crónica de subinvestimento que não permite a formação de quadros em quantidade e qualidade para que o sector produtivo tenha disponível localmente as pessoas necessárias para fazer crescer a economia, com menos custo e dependência de importação de capital humano.

A indústria transformadora, fruto da necessidade de substituir importações com o que é possível produzir localmente (preferencialmente) de forma competitiva, tem experimentado anos de expansão apesar de desafios a nível do acesso a técnicos devidamente formados, matéria-prima local, divisas para insumos e serviços importados e qualidade das utilidades e infra-estrutura básica (energia, água, saneamento, estradas, etc.). Contudo, o grosso dos produtos manufacturados em Angola continuam as ser importados, incluindo da indústria alimentar que, apesar de tudo, tem subsectores maioritariamente suportados pela indústria nacional.

Actualmente, a nossa economia tem como fonte única de divisas as exportações de petróleo bruto apesar de sinais inconsistentes no aumento de exportações de produtos agrícolas que poderá beneficiar do aumento da produção de commodities agrícolas para venda aos grandes centros de consumo do mundo (como abacate e café) ou produtos com forte procura regional e potencial de produção local (como feijão). Outro sector que apesar de sinais positivos está muito longe do seu potencial é o turismo, que acaba por ser dependente da qualidade de sectores complementares como infra-estrutura de transporte e comunicação, segurança pública e jurídica, sistema de saúde e pessoal com formação básica ao longo de toda cadeia de valor.

O processo de destruição da base produtiva diversificada teve início com a escolha de economia planificada por parte do MPLA que após 1975 assumiu progressivamente o governo de Angola independente. A economia angolana pré-independência era suportada pela combinação de gestão empresarial com práticas abusivas da mão-de-obra local e este último elemento era apresentado com motivo principal para uma alteração completa que trouxe-nos a administração pública dos negócios que acabou por afectar negativamente a sustentabilidade de empresas em sectores altamente produtivos (como o café) e, a prazo, acabou por destruir os empregos que estas medidas buscavam, em parte, tornar mais dignos. A guerra civil que aumentou de intensidade na década de 1980 contribuiu para paralização ou redução material de muitas actividades económicas. O estado em que se encontram hoje as instalações da antiga Companhia Angolana de Agricultura (CADA) é demonstrativo de como as escolhas políticas e o conflito armado destruíram peças importantes da economia diversificada herdada em 1975.

50 anos depois Angola e num contexto de transformação acelerada a nível de tecnologia com a mobilidade a virar-se para electricidade e tudo o resto a ser assaltado pela inteligência artificial, Angola é está hoje a buscar o seu futuro num passado em que o sector agrícola tinha relevância e a indústria extractiva começava consolidava o seu papael como motor da economia.

O país certamente beneficiaria muito se ocorresse no curto prazo uma revisão do modelo de governação a favor de um modelo que privilegie os mecanismos de negociação de prioridades entre governados e governantes, com uma estrutura de decisões políticas que acomoda diferentes ideias, tendo no mérito o critério principal de selecção. Afinando o modelo político, é expectável que os escassos recursos sejam alocados de forma mais racional, permitindo ao país tirar melhor proveito da sua riqueza hídrica para geração de energia eléctrica limpa e produção agro-pecuária, da sua posição geográfica para conexão entre diferentes interesses globais, da sua cultura, história e beleza natural para progressivamente construir uma indústria turística de referência e finalmente transformar Angola num país com prosperidade partilhada pela maioria, com bases numa economia de mercado e diversificada, que respeita os direitos de todos os intervenientes na geração da riqueza.

“Nudge” tem como subtítulo “Improving Decisions About Health, Wealth, and Happiness” (Melhorar as decisões sobre saúde, património e felicidade) e ao longo do livro os autores procuram cumprir com a promessa feita na capa. Thaler e Sunstein apresentam-se como defensores da liberdade individual como princípio para uma sociedade saudável mas admitem que os seres humanos tendem a tomar decisões que produzem invariavelmente resultados indesejáveis que afectam terceiros e oferecem como solução para muitos dos problemas causados pelas nossas decisões a arquitectura das escolhas, ou se quisermos usar uma única palavra: nudge. A palavra nudge pode ser traduzida como um “empurrão” ou “toque”, o tal toque que se propõe corrigir o comportamento das pessoas ou influenciar as suas decisões. A combinação deste princípio com a crença na liberdade individual foi chamado pelos autores de “paternalismo libertário”, um conceito aparentemente contraditório mas que ganhou tracção no pensamento moderno e vale a pena explorar as diferentes propostas estampadas no livro que vão desde como evitar que salpicos de urina em urinóis vão para o chão à correcção do comportamento dos condutores que potencialmente lidam para acidentes mortais.

“Nudge” tem como subtítulo “Improving Decisions About Health, Wealth, and Happiness” (Melhorar as decisões sobre saúde, património e felicidade) e ao longo do livro os autores procuram cumprir com a promessa feita na capa. Thaler e Sunstein apresentam-se como defensores da liberdade individual como princípio para uma sociedade saudável mas admitem que os seres humanos tendem a tomar decisões que produzem invariavelmente resultados indesejáveis que afectam terceiros e oferecem como solução para muitos dos problemas causados pelas nossas decisões a arquitectura das escolhas, ou se quisermos usar uma única palavra: nudge. A palavra nudge pode ser traduzida como um “empurrão” ou “toque”, o tal toque que se propõe corrigir o comportamento das pessoas ou influenciar as suas decisões. A combinação deste princípio com a crença na liberdade individual foi chamado pelos autores de “paternalismo libertário”, um conceito aparentemente contraditório mas que ganhou tracção no pensamento moderno e vale a pena explorar as diferentes propostas estampadas no livro que vão desde como evitar que salpicos de urina em urinóis vão para o chão à correcção do comportamento dos condutores que potencialmente lidam para acidentes mortais.