O governo angolano, em presença da redução significativa das receitas fiscais e da entrada de divisas que permitem gerir a taxa de câmbio do kwanza por parte do banco central, propôs ao parlamento uma “contribuição especial” que visa cobrar uma taxa sobre algumas operações cambiais. Esta medida não é clara, ainda não percebi se o objectivo é fazer crescer a receita fiscal, reduzir a procura de divisas ou as duas coisas. Fiquei surpreso quando li uma entrevista do governador do BNA a justificar uma medida fiscal, sendo do campo que defende uma política monetária independente (mas não indiferente) da política fiscal fiquei mal impressionado por esta mistura de “funge com cachupa”.

Esta medida pode de facto aumentar a receita fiscal se as transferências para o exterior se mantiverem elevadas, o que não parece ser o caso. Se por outro lado o objectivo passar pela redução da procura de divisas podemos então dizer que a medida funcionou se esta contribuir para redução de transferências para o exterior, mas neste caso bastaria um aviso do BNA como aconteceu com a lista de prioridades passadas para os bancos. E há riscos, como:

- Criar um processo complicado que pode gerar corrupção. Há que ter presente que vivemos numa sociedade em que os cidadãos são especialistas em “esquemas” e que muitas vezes os que têm poder de decisão criam dificuldades para vender facilidades;

- Embora a medida seja temporária, existe o risco real desta medida afectar a capacidade da economia angolana atrair investimento e talento externo, dois elementos que precisamos para fazer crescer a economia

Como já aqui escrevi, a nossa economia sofre de problemas de estrutura que estão umbilicalmente ligados às escolhas feitas para a organização sócio-económica do país e para o modelo de desenvolvimento que, em boa verdade, não se consegue identificar na leitura dos vários documentos produzidos pelos estado angolano nos últimos anos.

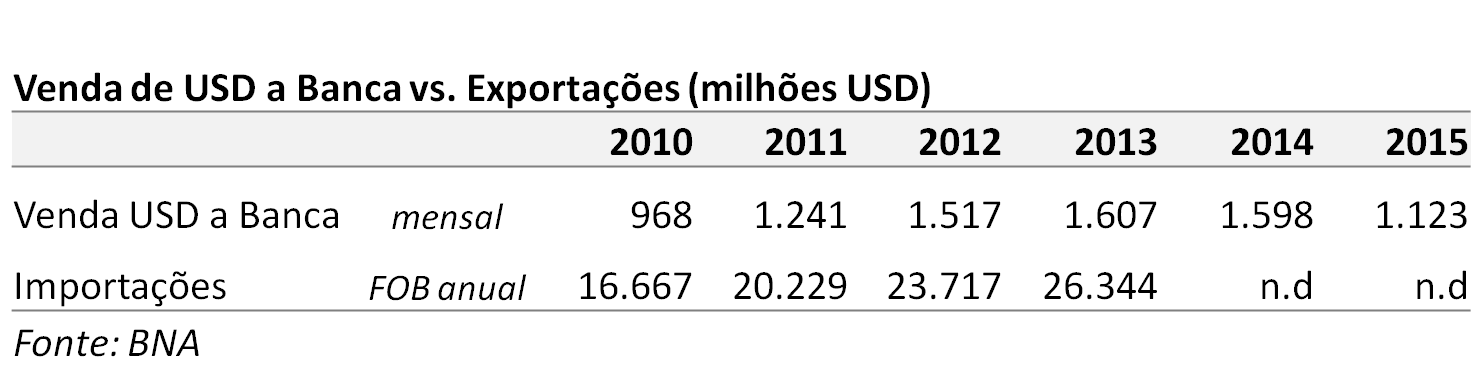

Angola iniciou um processo de desdolarização sem ter as bases de sustentação necessárias para aguentar um choque. Eliminar a dualidade monetária não foi para mim um erro, a maka reside em iniciar este processo de forma isolada, sem que tivessem sido feitas as reformas necessárias para expandir a produção interna de bens e serviços que pudessem aumentar as exportações fora do sector extractivo e substituíssem de forma competitiva as importações e desta forma reduziríamos a pressão sobre as divisas.

Sobre a procura de divisas, olhando para alguns produtos importados que poderiam ser substituídos por produção local com decisões de investimento em tempo oportuno destaco os combustíveis, cujas importações levam-nos a reflectir sobre a incompreensível inexistência de capacidade de refinação de petróleo bruto em Angola.

Entre 2001 e 2013 o consumo de derivados de petróleo em Angola cresceu cerca de 10% ao ano, sendo que passámos de 29 mil barris por dia em 2001 para 133 mil barris por dia em 2013. Para referência, no mesmo período, a taxa média composta (CAGR) para África foi de 2,7%. Contudo, a capacidade de refinação interna tem se mantido praticamente inalterada há muitos anos com a refinaria de Luanda a ser auxiliada apenas pela pequena capacidade de refinação da CABGOC em Cabinda. A Sonangol que nos últimos anos investiu em tudo e mais alguma coisa, em particular no sector financeiro português (hoje é o maior accionista do banco Millennium BCP) parece não privilegiar o investimento na sua capacidade de refinação que para além de permitir reduzir as importações poderá aumentar as exportações nacionais.

Angola importou combustíveis no valor de $2,07 mil milhões em 2013 ($1,13 mil milhões em 2012) segundo o INE. Como a refinação interna é reduzida e estática, a importação de produtos petrolíferos refinados tem crescido de forma acelerada nos últimos anos para responder ao aumento do consumo, com efeito as importações cresceram a uma média de 32,2% ao ano entre 2001 e 2010 (IEA).

Os valores importados poderiam ser muito menores ou mesmo nulos se a refinaria do Lobito já tivesse saído do papel há mais tempo. Vale acrescentar que a refinação de combustíveis é fundamental para a indústria petroquímica que poderia igualmente reduzir a importação de outros produtos como polímeros para produção de plásticos e outros produtos químicos derivados do petróleo.

Resumindo, os nossos problemas de hoje não podem ser separados das escolhas que fizemos ontem. A culpa não é só “do mercado internacional”, há uma boa parte que deve-se a decisões inteiramente angolanas. O hoje é filho do ontem e pai do amanhã.

P.S.: Não abordei com profundidade o mérito de investir rios de dinheiro no sector financeiro português, assim como poderia escrever uma tese sobre a saída de divisas para investimentos brutais lá fora. Fica para outra oportunidade.

{kind=link}