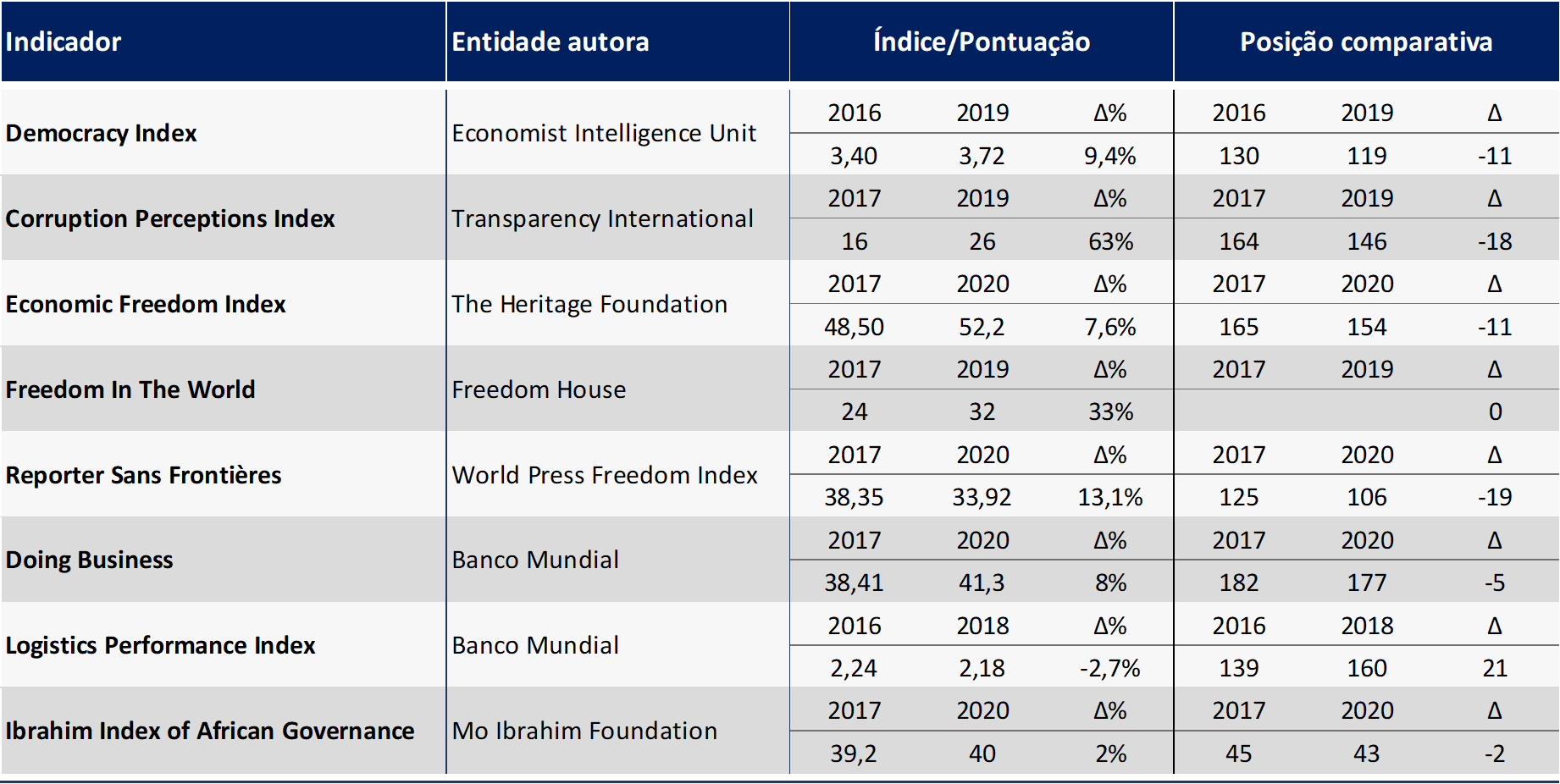

Os alertas dos serviços secretos dos Estados Unidos que Vladmir Putin e Sergei Lavrov apressaram-se a chamar de “histeria ocidental” ganharam forma quando em 24 de Fevereiro os russos invadiram a Ucrânia e instalaram o caos no país vizinho e na economia global, cujo impacto foi agudizado pelas sanções impostas à Rússia pelos Estados Unidos, União Europeia e outros países.

Angola não deixará de sentir o impacto da guerra no leste da Europa e neste artigo tentarei destacar os principais efeitos do conflito na nossa economia e sociedade.

Petróleo

O preço do petróleo já estava a apresentar uma trajectória crescente com o aumento da tensão em Janeiro e o início do conflito fez disparar o preço do petróleo bruto com expectativa de redução significativa das exportações de petróleo (e gás) da Rússia. O aumento dos preços são boas notícias para as finanças públicas angolanas uma vez que o OGE considera um preço médio de 59 dólares quando o preço actual (11 de Março) anda a volta dos USD 110.

A ministra das finanças comunicou no entanto que os acordos com credores obrigam o Estado angolano a aumentar o ritmo dos reembolsos sempre que o preço do petróleo ultrapassar os USD 65, num mecanismo que em finanças se costuma chamar de “cash sweep“. Contudo, é expectável que o diferencial do preço orçamentado e do real não seja totalmente consumido com o serviço da dívida externa e é recomendável que parte sirva para liquidação de dívidas à fornecedores locais e para financiamento de diferentes programas de infra-estruturas.

Custo dos alimentos

A Rússia e a Ucrânia são ambos produtores relevantes de cereais, em particular de trigo. As sanções contra Rússia e a exclusão da Ucrânia, por força da guerra, do comércio internacional vão reduzir a oferta deste produto e, consequentemente, conduzir ao aumento do preço dos produtos derivados do trigo, em particular o pão. Sendo o trigo uma matéria-prima transaccionada globalmente, o efeito será sentido no mundo todo e não há muito que se possa fazer para reduzir o impacto da diminuição da oferta. O tombo na oferta de cereais não impacta apenas o pão, produtos como cerveja deverão também experimentar aumento dos preços ou reformulações para redução da incorporação de trigo ou cevada.

O preço dos alimentos poderá ser igualmente influenciado pela redução da oferta de fertilizantes de que a Rússia é igualmente um fornecedor global relevante. Em 2019 o empresário russo Dmitry Mazepin, pai do piloto de Fórmula 1 recentemente forçado a abandonar a Haas na sequência da invasão russa, visitou Angola na qualidade de líder da Uralkali que é um player mundial e que também fornece fertilizantes aos produtores angolanos. Uma redução na fertilização implica menor produtividade e com menos colheita o resultado é o aumento de preços.

Diamantes

As sanções à Rússia limitam grandemente a capacidade de realização de transacções financeiras com entidades residentes na Rússia e com alguns cidadãos ou empresas daquele país. A multinacional Alrosa é um dos maiores produtores de diamantes do mundo e tem participação na Sociedade Mineira do Catoca, asa sanções impostas à empresa pelos Estados Unidos e o boicote crescente à compra de diamante russo podem afectar o negócio da Sociedade Mineira do Catoca a prazo e de outras empresas com participação russa ou relação relevante com a Rússia. Por outro lado, a proibição de importação em mercados relevantes ou boicotes podem diminuir a oferta de diamantes no mercado e inflacionar o preço do produto, efeito que poderá beneficiar as exportações angolanas de diamantes em termos nominais.

Estudantes angolanos

A comunidade de estudantes angolanos na Rússia e na Ucrânia será afectada por razões distintas. Os angolanos na Ucrânia viram a sua vida interrompida e estão impossibilitados de dar o seguimento normal às suas vidas naquele país, tendo já alguns destes estudantes regressado à Angola num voo de repatriamento organizado pelas autoridades diplomáticas nacionais. Por outro lado, os estudantes angolanos residentes na Rússia dependentes de fundos vindos de Angola terão muita dificuldade em ver estas transacções realizadas com a exclusão do sistema financeiro russo do SWIFT e da descontinuação dos serviços de empresas como a VISA e Mastercard na Rússia.

Partindo do pressuposto que grande parte dos formandos regressam ao país após a formação, Angola perde potencialmente um grupo relevante de pessoas formadas em unidades de qualidade, pelo menos no prazo inicialmente antecipado.

Taxa de câmbio

Algumas pessoas têm estado a manifestar excitação com a possibilidade do aumento do preço do petróleo acelerar a tendência de apreciação do kwanza. Contudo, o aumento da receitas públicas pode levar ao aumento do consumo público e da procura por divisas, quer por parte do governo como por parte das empresas e famílias que podem passar a ter maior disponibilidade para consumir bens e serviços do exterior (importações e viagens) como aproveitar o momento para constituir poupanças em moeda forte. Caso se verifique o aumento da procura por moeda externa, a tendência apreciadora do kwanza poderá ser atenuada (ou revertida) e não acelerada.

Banca

As limitações impostas ao sector financeiro russo dificultam a realização de qualquer operação bancária que tenha como parte envolvida um banco russo. Assim, as transferências para aquele país estão extremamente limitadas porque a exclusão destas instituições do SWIFT deixa apenas como alternativa real o sistema chinês CIPS que não goza da mesma profundidade. Por outro lado, opera em Angola o banco VTB África que integra o grupo financeiro russo VTB que foi alvo de sanções e a liderança do banco em Angola aconselhou os clientes a se absterem das transferências segundo noticiou o jornal Expansão.

Comércio com a Rússia

Angola exporta essencialmente petróleo bruto e a Rússia sendo um dos maiores produtores de petróleo do mundo não é cliente relevante de Angola. O nosso país é contudo importador de bens da Rússia, nomeadamente equipamento militar e produtos químicos e estas compras passam a estar comprometidas com a impossibilidade de realizar pagamentos à entidades residentes na Rússia. Contudo, a Rússia não consta entre os 12 maiores fornecedores de Angola, conforme quadro abaixo.

Longo prazo

Os efeitos no curto e médio prazo da guerra na Ucrânia são mais visíveis, sobretudo a inflação global criada pelo aumento dos custos com energia mas a guerra trará igualmente efeitos no longo prazo que serão sentidos em Angola e o principal está relacionado com as energias renováveis. A dependência europeia do gás russo vai acelerar o processo de transição energética e reduzir a quota dos combustíveis fósseis na oferta de energia global o que reduzirá o preço do “ouro negro” no longo prazo e se Angola não acelerar o processo de diversificação e manter a dependência de exportações de petróleo dentro de 30 anos, o nosso país será mais pobre.

A possibilidade dos principais consumidores de energia acelerarem o processo de adopção em massa de energias alternativas implica não apenas a produção de mais energia de fontes não esgotáveis como a alteração tecnológica que reduzirá a necessidade de produção de petróleo e gás no futuro e poderá obrigar Angola não apenas a diversificar a sua economia como a investir na conversão das suas infra-estruturas nas próximas 4 à 5 décadas e este desafio exige melhor qualidade nos investimentos e na condução da vida económica e social do país.