Os regimes autoritários caracterizam-se pelo controlo da comunicação e dedicam-se a apresentar sempre uma visão rosada dos factos ou uma narrativa positiva divorciada dos factos. Infelizmente continuamos a viver num regime não-livre, apesar de sermos formalmente uma democracia a nossa vivência e diferentes organizações que hierarquizam o nível de liberdade e democracia continuam a questionar quão democrática é a nossa nação.

A postura de adopção de uma realidade alternativa leva-nos muitas vezes a situação de conflito entre a versão adoptada e aquilo que realmente as pessoas vivem e até com dados oficiais de organismos públicos, como o “Inquérito de Despesas e Receitas” publicado pelo INE em 2020 (dados de 2018-2019) que indicavam que e famílias angolanas eram muito pobres como atestam os Kz 15,5 mil/pessoa por mês a nível nacional.

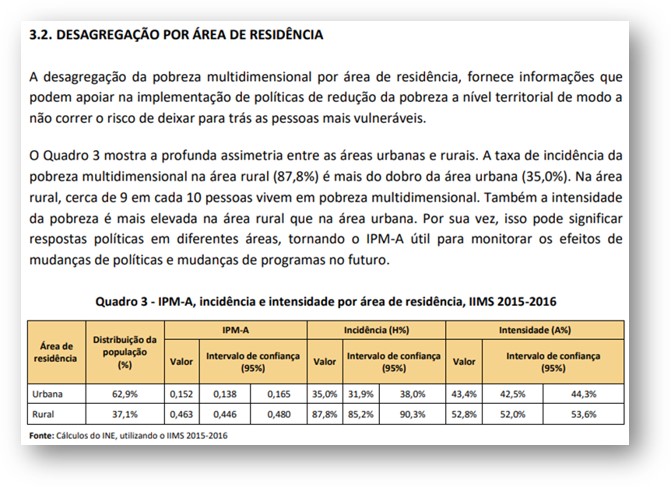

Se olharmos para a abordagem multimensional da pobreza (que vai para além da lógica material) os números são ainda mais graves com quase 90% da população rural a viver em situação de pobreza e estes números são também do INE (“Relatório Índice de Pobreza Multidimensional de Angola” publicado em Julho de 2020).

Apesar de frequentemente o presidente João Lourenço apresentar nos seus discursos e entrevistas vários sucessos registados ao longo da governação que lidera, a sensação de satisfação generalizada não é partilhada pela população e os números sobre a evolução da economia do país desde o final de 2017 não contam uma história rosada e este contraste entre o discurso dos governantes e a dura realidade dos governados é o que eu chamo de “paradoxo da perfeição”. Como sabemos, a melhor forma de medir a qualidade de uma governação é o impacto na vida das pessoas e quando temos uma classe governativa que se apresenta como perfeita e o nível de vida de quem governam está em degradação contínua a conclusão simples é que a perfeição projectada é paradoxal.

Todo o governo, naturalmente, investe sobretudo em comunicar feitos que considero positivos e procura não dar visibilidade aos resultados menos lustrosos ou desastrosos. Mas no nosso caso há uma acção constante em cobrir a realidade dura com uma ficção celestial que busca esconder dificuldades óbvias e substituí-las por maravilhas duvidosas.

A dissonância gritante entre as dificuldades crescentes e o discurso optimista do governo geram frustração numa população que entende que o seu grito de socorro é sistematicamente ignorado a tal ponto que deixa de acreditar nos mecanismos previstos no livro das regras (constituição) para influenciar pacificamente a mudança.

Os actos de vandalismo condenáveis que tiveram lugar no final de Julho (com epicentro em Luanda, mas com réplicas em Icolo e Bengo, Malanje e Huambo) são a manifestação do desespero de uma maioria ignorada que deixou de acreditar na sua capacidade de influenciar o seu destino com o voto e com a reclamação pacífica.

O bom senso recomenda que quando a panela de pressão está a chiar, o cozinheiro deve aliviar a pressão para evitar a explosão. Ignorar o chiar enquanto se abafa o seu “grito” aumentando o volume do rádio que toca a “música deflectora” não evita nem a explosão nem as suas consequências.

Ainda vamos a tempo de evitar que o nosso belo país caminhe para instabilidade destrutiva. O país continua com um potencial inegável que há muito tempo tem sido adiado, sobretudo, por uma classe governante que se recusa a abraçar um modelo de governação mais inclusivo e acolhedor de novas ideias e a recusa em abandonar o modelo actual tem invariavelmente afastado o país da realização do seu potencial como atesta a nossa trajectória de subprodução crónica.

Neste ano que Angola comemorava 50 anos de independência temos 70% da população a manifestar vontade de emigrar, não tinha de ser assim, sobretudo não deveríamos ter políticos constantemente a dizer (directa ou indirectamente) que são perfeitos àqueles que sentem na pele a ineficácia das suas políticas e experimentam a degradação contínua da sua condição social.