A economia angolana continua a sua travessia no deserto, iniciada em 2014 com a queda do preço do petróleo bruto cuja evolução continua a ditar a saúde da nossa economia. A duração da travessia é desconhecida e apesar do tom optimista do Relatório de Fundamentação do OGE 2020, a passagem para campos esverdeados não deverá acontecer tão cedo.

Recentemente, o BNA decidiu testar uma política cambial mais agressiva, dando maior espaço ao mercado para determinação do preço da moeda, o objectivo é estancar a redução contínua das Reservas Internacionais Líquidas (RIL) e reduzir o apetite por moeda forte reduzindo a liquidez do sistema bancário.

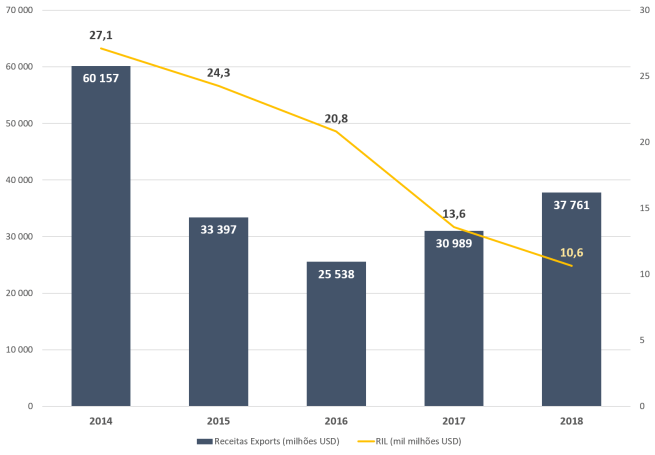

O BNA está agora a seguir uma política semelhante ao que foi feito pelo banco central nigeriano em presença de uma crise cambial semelhante e no passado sugeri que o BNA monitorizasse a evolução do mercado cambial nigeriano que por sinal apresentou sinais encorajadores, mas parece que a incapacidade de satisfazer o mercado sem queimar as RIL para níveis ainda mais preocupantes levaram o BNA a reagir, uma vez que a política de bandas flutuantes não funcionou e as RIL passaram de $20,8 mil milhões em 2016 para $10,6 mil milhões em 2018, apesar da receita com exportações petrolíferas terem crescido em 2017 e 2018 em Agosto deste ano o valor da RIL situava-se nos $10,8 mil milhões.

No presente, a última alteração da política monetária provocou uma depreciação significativa do kwanza e, consequentemente, uma nova erosão do poder de compra dos angolanos que deverá conhecer um novo choque negativo com o pendente fim dos subsídios aos combustíveis.

O Governo projecta um crescimento de 1,5% do sector petrolífero em 2020 especialmente porque acredita num aumento da produção uma vez que considera um preço médio modesto ($55/barril) e este posicionamento pode produzir uma surpresa agradável se a tensão comercial entre as grandes potências baixar e provocar algum aquecimento na economia global. Por outro lado, apesar do estado calamitoso das finanças públicas que limitam a capacidade do Governo implementar políticas expansionistas continua a ser depositada muita fé no PIIM para impulsionar a economia nacional no curto prazo.

A redinamização do PIP por via do PIIM é uma das principais âncoras para alavancar o crescimento económico em 2020

in “Relatório de Fundamentação – Proposta de Orçamento Geral do Estado 2020”

Sob o crescimento tímido previsto pelo Governo para 2020 pairam nuvens escuras, designadamente a fragilidade do sector privado não-petrolífero que não tem apresentado capacidade de recuperação num contexto de redução acentuada do poder de compra dos consumidores, acesso limitado às divisas e agravamento da factura fiscal.

O défice de infra-estruturas é uma das razões da baixa produtividade nacional e as intenções plasmadas no PIIM podem de facto contribuir para melhorar a eficiência da economia nacional, mas o programa parece ter sido desenhado a pressa e persistem dúvidas sobre a sua implementação e real motivação. Por outro lado, o principal factor da baixa produtividade nacional não tem solução no curto prazo: a qualidade da formação média nacional e não tenho razões para acreditar que existe um compromisso sério para reformar o sistema de ensino nacional.

Contudo, o Governo tem feito recurso ao endividamento interno e externo para realizar despesas e pagar dívida. Com efeito, o serviço da dívida responde por mais de 60% das despesas estimadas, o que revela a incapacidade do Estado realizar despesas para aquecer a economia e a necessidade de realinhar a dívida para prazos mais longos e atacar de forma mais agressiva o que é supérfluo nos gastos públicos para que os sectores com impacto transformador sejam devidamente financiados.

A nossa economia continuará a passar por um momento duro, ainda que as estimativas do governo se realizem, um crescimento de 1,8% para o estágio de desenvolvimento de Angola continua insignificante. O país precisa crescer de forma acelerada por um período longo para que tenha sucesso na redução da pobreza e para que haja expansão do mercado interno que permitirá fortalecer as empresas angolanas que desta forma estarão melhor preparadas para atacar mercados externos.

O próximo ano continuará a ser dominado pela dívida pública, redução do consumo privado, baixa valorização do kwanza e mais inflação, sobretudo como resposta ao ajustamento nos preços dos combustíveis. Em 2020, para os angolanos, a luta continua.