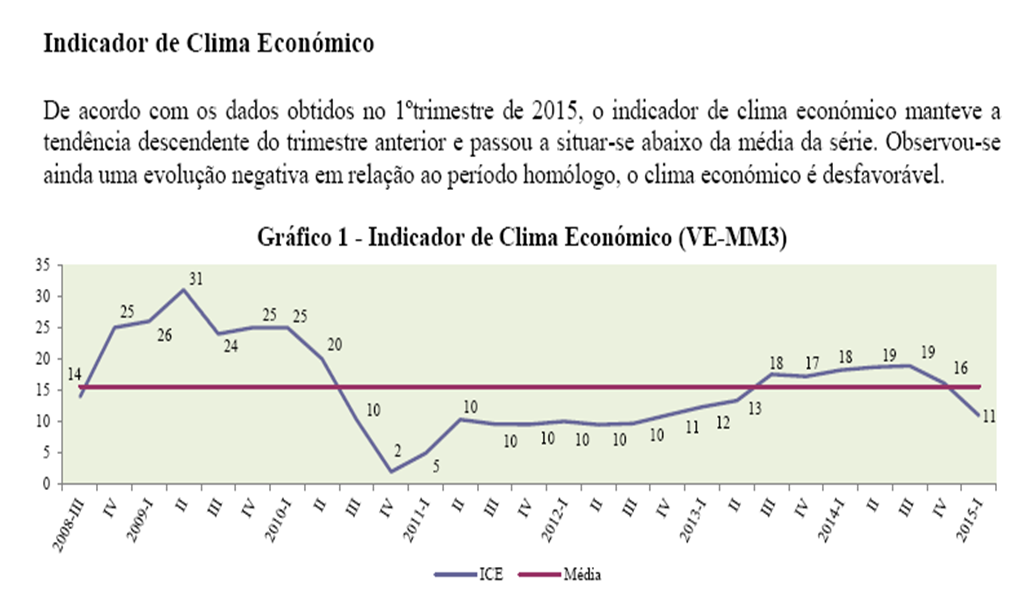

Os empresários angolanos continuam pessimistas quando ao futuro próximo da economia angolana como podemos observar no mais recente documento informativo sobre a conjuntura económica publicado pelo INE, referente ao primeiro trimestre de 2015.

Os empresários apontam quebras na procura, excesso de burocracia, problemas financeiros e, nalguns casos, aprovisionamento de matérias-primas como os principais vilões deste filme.

Muitas empresas que participam no inquérito do INE reportaram “limitação da actividade” o que se reflecte de forma duplamente negativa para a economia: (i) redução da produção e, por consequência, (ii) aumento do desemprego.

Nos últimos tempos, algumas empresas industriais em Angola têm vindo a reclamar na imprensa as dificuldades que passam para aceder às divisas que precisam para importar insumos e mercadorias para sua operação como as venda de automóveis que em termos homólogos caíram 36,4% em Abril de 2015.

Alimentado por receitas petrolíferas, o governo angolano é o grande investidor e consumidor na nossa economia, mas a conjuntura desfavorável no sector petrolífero alterou a equação e o governo, parco em reservas de contingência, foi forçado a rever investimentos e consumo, esta medida afectou a vida das empresas que continuam a ser muito dependentes das compras do estado, o sector automóvel é um bom exemplo disto.

Este facto leva ao levantamento de algumas vozes optimistas sobre o que o presidente José Eduardo dos Santos terá trazido na bagagem de Pequim. Toda gente fala em novo empréstimo – na ordem dos $25 mil milhões – mas não existe qualquer confirmação oficial. O que é official é a formalização de um pedido de extensão do prazo do pagamento do crédito vivo, o que tecnicamente seria uma reestruturação da dívida mas aparentemente o presidente não foi a China só para negociar uma reestruturação da dívida.

Contudo, nem toda gente faz vivas ao dinheiro fresco que vem da China. Julgando pela história, antecipa-se que o modelo de financiamento passará pela exploração de linhas de crédito que, por norma, são consumidas por empresas do país credor. As linhas de crédito são amigas da indústria dos seus países de origem e o excesso de capacidade de alguns sectores da economia chinesa tem vindo a ser gerido com o incremento do empréstimo a países em desenvolvimento em África e América do Sul.

As linhas de crédito ajudam a colmatar as necessidades de financiamento se os países não quiserem submeter-se ao escrutínio dos mercados financeiros mas o recurso sistemático a linhas de crédito pode gerar resultados perversos. O modelo chinês é particularmente perturbador porque normalmente implica a importação massiva de factores de produção (incluindo pessoas), reduzindo a possibilidade (e oportunidade) de criar músculo nas economias receptoras uma vez que as suas empresas são excluídas da “festa” e o potencial de criação de emprego, incluindo não qualificado, não se realiza.

Por exemplo, a Centralidade do Kilamba é o maior projecto imobiliário da história de Angola mas a participação e incorporação local é diminuta. Um projecto daquela dimensão poderia representar a ignição para o sector de materiais de construção e para profissionais de engenharia e arquitectura mas preferimos apostar na “eficiência chinesa” com o seu modelo de importação massiva do que em formatos que apostam na incorporação de factores produtivos e materiais locais.

Por alguma razão que ultrapassa a lógica, fala-se em acordos bilaterais que incluem a dívida pública livres de apreciação pública porque os mesmos são confidenciais. Contudo, fala-se também que a nova abordagem da parceria Angola-China passa pelo envolvimento de empresas chinesas na produção local o que, se envolver a formação e integração de quadros angolanos e fornecedores angolanos poderá ser melhor que o “modelo Kilamba”. Mas como São Tomé, é melhor ver para crer porque a manutenção do mesmo modelo anterior poderá fazer pouco pelos níveis de consumo em depressão e a sua contribuição para o desenvolvimento do tecido empresarial angolano continuará a ser diminuta.