O presidente da petrolífera francesa Total na sua última visita ao nosso país anunciou que a empresa vai lançar uma rede de distribuição de combustíveis em Angola numa parceria com a Sonangol.

Nunca consegui perceber o racional do mercado de distribuição de combustíveis em Angola. O Governo promete há anos a liberalização do sector mas ao longo dos anos foi mantendo a aposta na “concorrência atípica” uma vez que o mercado desenhado pelo Governo angolano procura proteger a posição dominante da Sonangol Distribuidora e apenas abençoa a entrada de novos operadores mediante condições pouco previsíveis. Num mercado livre, em que os preços devem resultar da eficiência de cada operador e das condições impostas pela concorrência, o maior operador não deve ser protegido nem participar no capital dos seus “concorrentes” como acontece em Angola.

Há alguns meses, li no jornal português Público que a Sonangol pretendia vender a sua participação na Sonangalp no âmbito da reestruturação em curso na petrolífera nacional. Contudo, na minha modesta opinião, deveria ser o Estado a obrigar a saída da Sonangol do capital das suas concorrentes, ou seja, Sonangalp e Pumangol e deveria pôr termo à exigência de participação da Sonangol no capital de empresas do sector como forma de estimular a concorrência e o aparecimento de mais operadores com ganhos potenciais a nível de emprego, qualidade do serviço e preços.

Sendo o actual modelo indesejável para boa parte dos intervenientes no sector (como clientes) não percebo como é que o Governo dá a bênção a uma entrada da Total na distribuição de combustíveis numa parceria com a Sonangol. Para defender os interesses do mercado, seria ideal acabar com a lógica da “concorrência atípica” porque na prática estamos a sair de um monopólio para um potencial oligopólio.

Um bom exemplo de mercado concorrencial a nascer em Angola é o da distribuição moderna. A concorrência entre a Shoprite, Kero, Maxi, Nosso Super, Alimenta Angola, Casa dos Frescos, Intermarkt e outros operadores tem tido efeitos na qualidade do serviço e nos preços dos produtos oferecidos. Se, por exemplo, o Governo exigisse que o Nosso Super fosse accionista de todos os operadores do mercado existiria maior risco de conluio e a concorrência (e todos os seus benefícios) seria beliscada. Por outro lado, serve de exemplo o oligopólio das comunicações móveis em que pagamos caro por um serviço de fraca qualidade.

Nos últimos tempos o sector conheceu duas grandes mudanças: (i) o surgimento da Pumangol que fez crescer rapidamente a quantidade e qualidade dos postos de combustível em Angola e (ii) a redução acelerada dos subsídios aos preços de combustíveis que ditou o fim da gasolina subsidiada. A reestruturação da Sonangol deverá mudar a cara do sector petrolífero em Angola sendo que a alteração mais significativa será o há muito reclamado fim da Sonangol Concessionária que ditará a passagem das funções de concessão à uma entidade pública a semelhança do que fizeram os brasileiros com a criação da ANP.

No entanto, o fim do actual modelo parece incerto uma vez que os sinais recebidos são confusos. Se a saída da Sonangalp indica uma nova abordagem, a parceria com a Total indica o contrário. Por sua vez, no comunicado em que o MINFIN anuncia o fim dos preços regulados da gasolina, o ministério indica que os “preços livres” passam a ser determinados pela Sonangol, ora bem.. em concorrência um operador não pode determinar o preço do produto que o outro comercializa.

A seca, em princípio, é um problema natural sendo que acredita-se que as acções do homem podem contribuir para processos de desertificação ou atrofiar os ciclos naturais de estiagem. Contudo, a ciência existe para servir o homem e sabendo de antemão da existência de ciclos de seca é importante procurar soluções contra cíclicas que permitam atenuar os efeitos da falta de água.

Nos últimos anos, repetidas vezes ouvimos apelos e gritos de socorro vindos do sul de Angola por falta de água, o que compromete a produção agrícola e pecuária e, consequentemente, provoca fome.

Os últimos números a que tive acesso sobre o efectivo pecuário angolano são antigos, 2011, mas indicam claramente o domínio do sul na criação de gado. A fazer fé na fiabilidade dos métodos de registo do Ministério da Agricultura e Desenvolvimento Rural em 2011 a região sul (Huíla, Namibe, Cunene e Kuando Kubango) contava com 91% do efectivo bovino e 52% do efectivo caprino. A agricultura e a pecuária têm um papel fundamental na produção económica e no equilíbrio social da região.

As pessoas que hoje se encontram em situação crítica devem ser apoiadas com urgência mas é igualmente urgente encontrar uma solução tecnológica para contrapor estas ocorrências naturais e cíclicas.

Hoje existem pessoas que em situação de desespero (e de um certo desamparo) estão a fazer furos artesianos de forma artesanal para ter acesso à água. Certamente existem meios no país para fazer furos artesianos de forma mais célere e eficaz para atender esta situação de emergência. Contudo, o prioritário é buscar soluções permanentes para situações que já sabemos que ocorrerão periodicamente.

Entende-se que a gestão dos recursos hídricos deve ter uma visão integrada do país para protecção das populações e dos seus meios de produção. A mitigação dos riscos que se materializam na situação actual deve ser feito com compromisso de fundos públicos e soluções suportadas por iniciativa privada. Garantir o abastecimento alternativo de água à região com recurso ao desvio de recursos hídricos mais estáveis de regiões vizinhas ou água subterrânea exigirá planeamento, financiamento e capacidade de execução e é necessário tornarmos isto numa missão nacional como é o combate à pobreza.

Angola is a water-abundant country with 20 percent of Africa’s water resources. However, three decades of civil war have destroyed water systems across the country leaving almost half of the population without access to safe drinking water*

Fonte: Nações Unidas in “Discussion Guide for think MTV Diary of Jay-Z: Water for Life”

Ser a terceira maior economia da África Subsariana e ter 20% dos recursos hídricos de África e ter tantos habitantes em situação tão penosa por falta de água deveria envergonhar-nos a todos. Os efeitos em termos humanos e económicos são potencialmente devastadores, incluindo na questão da criação de uma economia mais diversificada uma vez que a região sul é a maior potência pecuária do nosso território e mantém uma produção agrícola apreciável.

*[Tradução] Angola é um país rico em água com 20 porcento dos recursos hídricos de África. Contudo, três décadas de guerra civil destruíram os sistemas de água pelo país deixando quase metade da população sem acesso à água potável

O conceito económico de “Trindade Impossível” – ou Trilema – defende que a autoridade monetária de um país não pode seguir simultaneamente três objectivos específicos sem causar problemas financeiros no futuro. Os objectivos de politica monetária irreconciliáveis segundo os teóricos são: (i) manter uma taxa de câmbio fixa ou agressivamente gerida; (ii) permitir a livre circulação de capitais e (iii) ter uma política monetária discricionária (taxas de juro).

Quando em Agosto de 2015 a autoridade monetária chinesa viu-se obrigada a desvalorizar o yuan percebeu-se que a principal razão desta decisão foi a violação da trindade impossível. A manutenção do peg com o USD expunha a economia chinesa à política monetária do Estados Unidos e quando a Fed sinalizou a subida das taxas de juro os mercados cambiais reagiram comprando dólares e com a apreciação do dólar o yuan valorizou-se e isto afectou a competitividade da economia chinesa e antecipando o ajustamento do valor do yuan, com a relativa facilidade de circulação de capitais entre a China e o mundo, milhares de milhões de dólares saíram da China.

Antes de desvalorizar o yuan em Agosto, a autoridade monetária da China baixou quatro vezes a sua taxa de juro de referência entre o princípio de 2014 e o primeiro semestre de 2015. Uma taxa de juro mais baixa pressionou a taxa de câmbio do yuan o que contribuiu para a saída de capitais. Numa aparente mudança de política, para defender o peg o banco central chinês teve que usar as reservas em dólares até ao ponto que percebeu que este caminho delapidava as reservas e mantinha a moeda sobrevalorizada. Como diz a teoria, e como já demonstrou a prática, seguir os três objectivos não funcionou e a China teve que fazer um ajustamento. Este ajustamento pode ser extremamente doloroso para economias mais frágeis como a nossa.

Em Angola, na prática estávamos a seguir os três objectivos irreconciliáveis no longo prazo com a agravante da nossa economia não ter a robustez da economia chinesa e da confiança na nossa economia ser tão real quanto o pai natal. (i) Em Angola vigorava uma espécie de crawling peg que permitia uma taxa de câmbio estável enquanto existisse um fluxo importante de divisas por via de exportações de petróleo permitindo assim que continuássemos a importar desalmadamente; (ii) como precisávamos de receber investidores e, sobretudo, mandar dinheiro para fora de Angola existia uma espécie de livre circulação de capitais, uma vez que com maior ou menor dificuldade conseguia-se converter os kwanzas em divisas e enviar para fora para diversos fins; (iii) o BNA fixa as taxas de juro directoras, sendo que tradicionalmente manteve taxas elevadas até a alteração dessa política a favor da redução de taxas para incentivar o crédito bancário; política entretanto revertida para apagar o fogo da inflação.

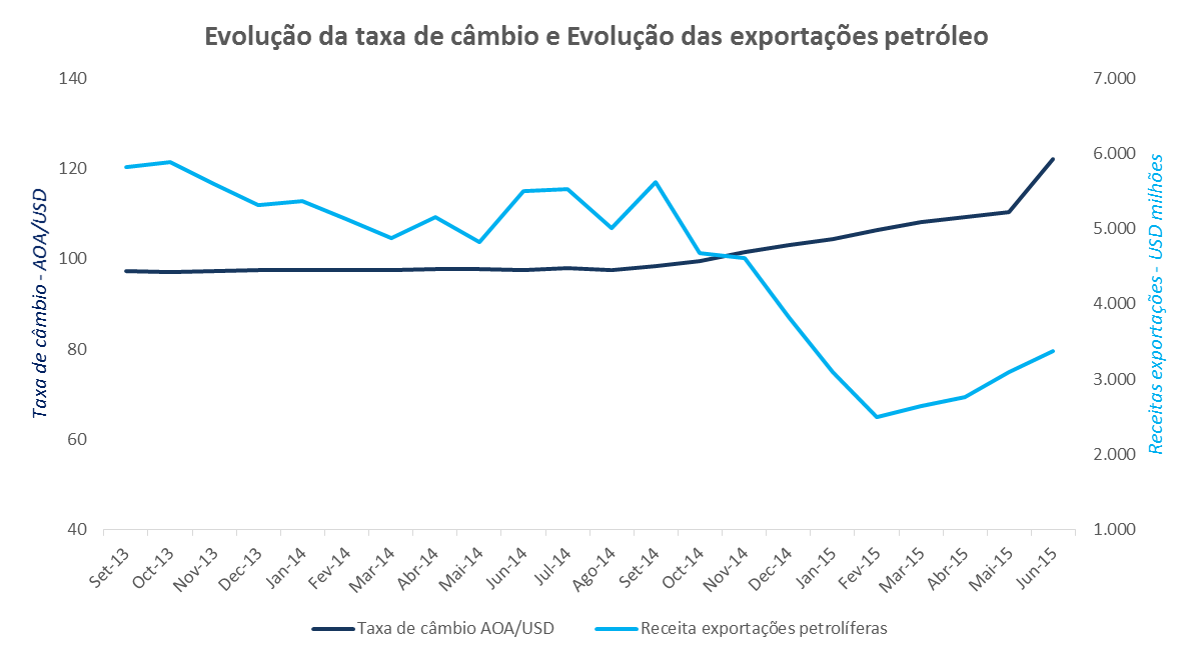

O nosso sonho acabou com o início da trajectória descendente continuada dos preços do petróleo na segunda metade de 2014 que induziu à seca de divisas que obrigou o BNA a rever o modelo de venda directa das petrolíferas aos bancos comerciais e depois foi reduzindo a oferta de divisas no mercado. A sub-alimentação de divisas estrangulou as importações o que pela nossa reduzida capacidade produtiva significou uma redução sensível da oferta e contribuiu para o aumento do passo do nível de preços.

Por outro lado, a falta de confiança agudizou a corrida às divisas e a fuga de capitais para o exterior. Para responder a este fenómeno o BNA subiu as taxas de juro e implementou medidas efectivas de controlo de capitais refazendo as regras dos leilões do mercado primário e apertando na fiscalização das transferências para o exterior. Outro indutor das medidas restritivas do BNA foi a delapidação das Reservas Internacionais Líquidas que foram sendo usadas para estabelecer a taxa de câmbio. A medidas adoptadas tiveram resultados pouco satisfatórios porque não conseguiram recuperar a confiança.

Fonte: BNA

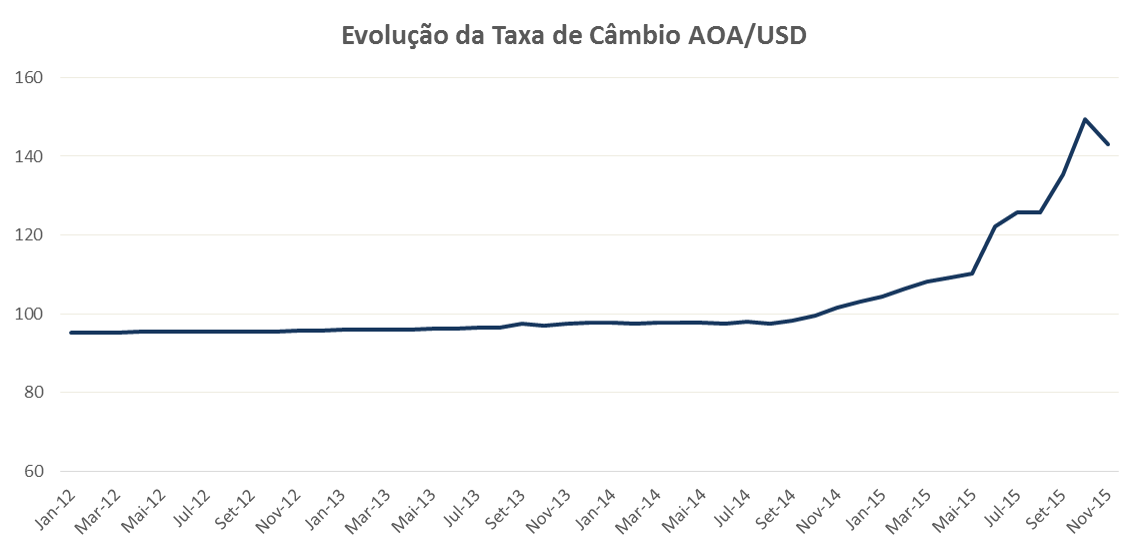

Angola viveu em 2015 um anus horribilis passando por uma crise política com repercussão internacional e por uma crise económica causada pela redução das receitas do petróleo exportado que se reflectiu em menos disponibilidade financeira do governo, menos dólares para o BNA manter a taxa de câmbio sobrevalorizada e as importações baratas, deixando o país a mercê de uma inflação galopante. A situação serviu, mais uma vez, para expor a fragilidade da nossa economia e a indesejável e longa dependência do petróleo. A incapacidade do BNA defender o valor do kwanza está directamente ligada a redução acentuada das receitas com exportação de petróleo como se observa no gráfico abaixo.

Fonte: BNA, MINFIN

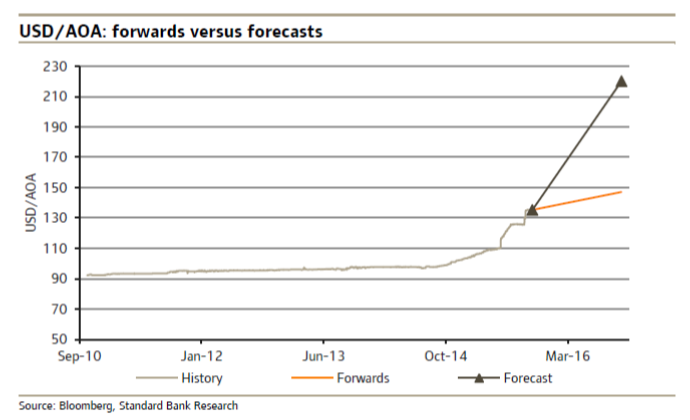

Entre Novembro de 2014 e Novembro de 2015 o kwanza perdeu 29,1% do seu valor em relação ao dólar (taxa oficial), a taxa de inflação passou para 12,4% e foram implementadas medidas draconianas para reduzir a procura por divisas limitando o acesso à moeda estrangeira e a sua movimentação (interna e externamente). O BNA procura evitar uma desvalorização acelerada do kwanza e manter um nível mínimo de importações sem afectar ainda mais as reservas cambiais mas parece que estamos perante nova impossibilidade porque a procura de divisas não está apenas a ser alimentada por importadores e viajantes mas também por gente que perdeu confiança no kwanza como unidade de reserva de valor mas com os preços do barril de petróleo em queda 2016 apresenta-se mais desafiante. O Standard Bank aponta para uma taxa de câmbio média de 192.3 kwanzas por cada dólar no próximo ano.

Contudo, a crise cambial, como tenho vindo a defender, tem na base uma crise económica cuja paternidade deve ser atribuída à escolhas políticas erradas que na década de 2000, com ventos favoráveis, negligenciaram as reformas estruturais necessárias para criarmos uma base de crescimento assente no capital humano capacitado, na descentralização dos mecanismos de decisão política, no maior liberalismo dos mercados, na justiça eficiente e confiável e em legislação e instituições amigas do investidor. O presente não é independente do passado: o hoje é filho do ontem e pai do amanhã.

O maior desafio da economia angolana é a diversificação. Mais do que fazer crescer e diversificar o tecido produtivo, Angola precisa de diversificar as suas exportações. Antes do fim do tráfico de escravos na segunda metade do século XIX, o comércio de pessoas escravizadas dominava as exportações angolanas, onde figuravam igualmente alguns metais e marfim. No século XX o Estado Novo português comprometeu-se com uma nova abordagem colonial apostando primeiro na agricultura e, depois do extremar de posições em 1961 , apostou na indústria transformadora e extractiva com forte participação de investimento externo.

A nova abordagem da política colonial que visava contrapor algumas revindicações que conduziram à guerra de libertação nacional significou o levantamento de barreiras que protegiam a economia da metrópole que permitiram o fomento industrial em Angola. A política do Estado Novo falhou o objectivo desejado pela maioria (autodeterminação política, integração económica e melhor distribuição das oportunidades e da riqueza) mas o aumento do investimento na indústria transformadora, indústria extractiva, sector financeiro e crescimento do consumo suportaram um período de crescimento económico apreciável entre 1961 e 1974.

Fonte: “A evolução económica de Angola durante o segundo período colonial – uma tentativa de síntese” (de Nuno Valério e Maria Paula Fontoura in ‘Análise Social’)

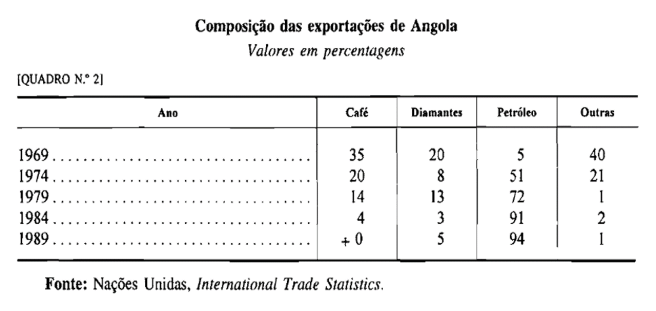

Durante a década de 1960 as exportações angolanas eram dominadas por produtos agrícolas (café, algodão, sisal) sendo que os investimentos no sector extractivo começaram a alterar a estrutura do PIB e das exportações apenas no final da década. Com efeito, em 1969 os diamantes já valiam 20% da carteira de exportações, o petróleo representava 5% e o café ainda dominava com 35%.

O reinado do petróleo começou a ganhar forma pouco antes da independência nacional sendo que em 1974 já representava 51% das exportações. Em 1979, quatro anos após a independência as exportações de petróleo ocupavam 72% da carteira do que vendíamos para o exterior, quando a guerra civil e o modelo de economia centralizada estavam já a produzir os seus efeitos nocivos na indústria transformadora e na agricultura. 14 anos após à independência, em 1989, as exportações de petróleo já representavam 94% das exportações totais de Angola.

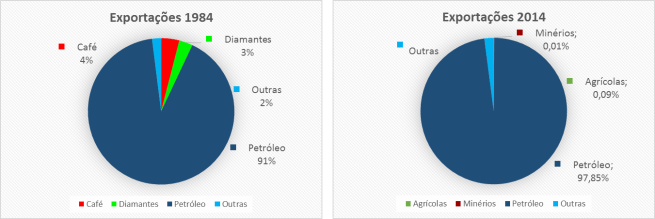

Desde 1984, as exportações de petróleo têm representado de forma sistemática mais de 90% das exportações de Angola, ou seja, há mais de 3 décadas que diferentes iniciativas e intenções têm fracassado o objectivo de diversificar as nossas fontes de divisas.

Fonte: ONU, International Trade Statistics, INE

Ao longo da sua história como nação independente, Angola não tem conseguido diversificar a sua economia. O país é praticamente refém de um sector cuja produção e preço são dependentes de factores externos. Nos últimos anos, vários sectores têm vindo a apresentar interessantes taxas de crescimento, como comunicações e serviços financeiros mas a produção de bens continua a ser baixa e as exportações tanto de serviços como de bens feitos em Angola fora do sector petrolífero é quase zero.

Todos os sectores continuam muito colados à saúde do sector petrolífero. Por isso, falar em “economia não-petrolífera” em Angola é um exercício exótico porque a economia continua a ser rebocada pelo ouro negro. Quando o preço do petróleo baixa para níveis indesejados para as nossas aspirações reduz-se o influxo de divisas que implica menos capacidade para gestão da taxa de câmbio por parte do BNA, as importações ficam mais caras, o Estado arrecada menos receitas fiscais e, consequentemente, vê diminuída a sua capacidade de realizar despesa pública incluindo despesa de capital. Com menos dinheiro na economia, os bancos emprestam menos, as empresas vendem e investem menos e reduzem o seu pessoal, com menos emprego e rendimentos nas mãos dos angolanos o consumo privado retrai. A redução do consumo privado é igualmente afectada pela saída em massa de estrangeiros, sectores como imobiliário, hotelaria e restauração são particularmente afectados pelo “êxodo de expatriados” porque a triste estrutura da nossa economia implica que os rendimentos de grande parte dos nacionais não combinam com os níveis de preço dos hotéis e restaurantes.

Angola precisa de maior abertura, atacar os problemas que fragilizam o ambiente de negócios como a burocracia, o proteccionismo, a corrupção, os oligopólios apadrinhados pelo Estado, o sistema de justiça pouco confiável e as debilidades a nível da formação de pessoas. Ademais, é urgente repensar e acelerar a integração regional e criar um espaço mais saudável para o debate de ideias, não só as internas como as externas.

As reformas que precisamos para crescer e diversificar a economia são essencialmente políticas. Temos que abandonar o modelo de partidarização extrema da vida económica e social do país, privilegiar a formação e as políticas que afectam positivamente as famílias e as empresas. É necessário dar mais espaço ao mérito e à criatividade e investir menos energia na mediocridade. Desenvolver um país não é fácil e as várias versões do modelo que temos adoptado desde 1975 têm fracassado, é preciso mudar.

Como já abordei aqui, Angola foi o principal fornecedor de escravos para o Novo Mundo entre os séculos XV e XIX. O domínio dos naturais das terras que hoje formam Angola no infame comércio reflectiu-se na influência que os povos de Angola tiveram na formação cultural de várias nações do mundo. A cultura não é mais do que um conjunto de práticas e conhecimentos acumulados por um determinado povo ao longo dos anos, ela não é estática mas é por norma definida pelo passado, a cultura inclui manifestações artísticas, práticas sociais, culinária e idiomas.

A cultura das nações que nasceram nas Américas, que os europeus designaram de Novo Mundo, resultou da convivência de vários povos da Europa com autóctones americanos e povos africanos levados para lá como escravos. A convivência destes povos criou uma cultura crioula, que apesar de movimentos opressivos europeus não se conseguiu apagar os traços dos índios e os contributos africanos. Este facto é particularmente visível nas expressões artísticas, na língua e na culinária.

No seu livro “Escravos e traficantes no império português”, Arlindo Manuel Caldeira realça que a palavra “carimbo” foi uma das mais significativas contribuições das línguas de Angola (kimbundu, no caso) para a língua portuguesa. Caldeira fala na verdade em “contributo do tráfico de escravos”.

vale a pena registar um contributo do tráfico de escravos para a língua portuguesa: a palavra «carimbo», que designa hoje a peça de metal ou de borracha com que se autenticam documentos ou outros objectos, tem origem Kimbundu (kirimbu = marca, sinal). Era a designação que os pumbeiros e outros traficantes africanos davam ao sinete de metal com que, a quente, se marcavam os escravizados.

In “Escravos e traficantes no império português” (Arlindo Manuel Caldeira)

Se olharmos para a língua portuguesa em termos globais, pela sua utilização em todas variantes a palavra “carimbo” é de facto uma das grandes contribuições do kimbundu para a língua de Camões. A mesma palavra foi adoptada para o espanhol onde “carimbo” é o instrumento metálico para marcar, a quente, a pele do gado. No entanto, se olharmos para o português do Brasil que é mais crioulo que a variante europeia, a palavra carimbo – em termos de frequência de utilização – encontra vários rivais vindos de línguas de Angola como a palavra “bunda”. A palavra “cachimbo” é igualmente uma palavra de origem angolana que se tornou oficial em todas as variantes da língua portuguesa e é igualmente usada em alguns países que outrora constituíam as Antilhas Espanholas. Contudo, a palavra angolana que goza de maior presença em várias línguas do mundo é provavelmente “quiabo”, sobretudo na versão mbundu “ngombo”.

No Novo Mundo inventado pelos colonizadores europeus a cozinha era responsabilidade das escravas. No Brasil usa-se a expressão “tem um pé na cozinha” para indicar a mestiçagem de alguém, como que dizendo que a pessoa é fruto de uma relação entre o patrão branco e a cozinheira negra. Neste contexto, a presença africana destaca-se na culinária em que as executantes souberam combinar técnicas para confeccionar pratos crioulos que juntavam ingredientes da Europa, das Américas, Ásia e África. Entre os ingredientes africanos assumiu grande destaque o quiabo, cuja popularidade no Novo Mundo deverá estar associada à implementação da culinária africana naquelas bandas porque a palavra “ngombo” está presente na culinária de vários países das Américas e não só.

Em kimbundu e umbundu quiabo diz-se “ngombo” ou “gi’ngombo” ou “ki’ngombo” e a palavra “quiabo” poderá ser uma derivação e aportuguesamento da nossa palavra, pese o facto de alguns historiadores defenderem que existe em kimbundu a palavra “kiabu” e é esta a base da palavra portuguesa “quiabo”. No entanto, outra forma de dizer quiabo em partes do Brasil é “quingombô” e em Cuba, nuestros camaradas chamam o quiabo de “quimbombó”, palavras muito próximas de “ki’ngombo”.

Nos Estados Unidos, onde a palavra em inglês para quiabo, “okra”, tem origem Igbo (Nigéria) existe a cozinha cajun no sul (região que recebeu muitos escravos angolanos) que tem como prato mais famoso o “gumbo” que os historiadores defendem ser uma evolução da palavra “ngombo” (ou “ki’ngombo“). O ensopado do Lousiana que é cozinhado em vários países caribenhos é dominado pelos quiabos. No sul dos Estados Unidos, para dizer quiabo, a palavra alternativa a “okra” é precisamente “gumbo”. A semelhança do inglês dos Estados Unidos, em espanhol quiabo diz-se “okra” ou “gombo”.

Antes de integrar os Estados Unidos, o Louisiana fazia parte da colónia francesa Nova França que tal como outras colónias francesas (Saint-Domingue [Haiti], Martinica, Guadalupe e Guiana) recebeu muitos escravos vindos de Angola o que explica a presença da palavra “gombo” na língua francesa; “gombo” é hoje a palavra francesa para quiabo, exactamente a mesma palavra usada no crioulo haitiano.

Em alternativa a “gombo” os haitianos chamam o quiabo de “callaloo”. Em muitos países das Américas o “gumbo” do Louisiana é chamado de “callaloo” (ou por nomes parecidos) e os brasileiros chamam à um prato semelhante “caruru” que foneticamente parece ser uma forma alternativa de dizer “calulu”; como sabemos, o “calulu” é um prato típico de Angola em que o quiabo marca forte presença. Contudo, alguns linguistas brasileiros defendem que “carurú” tem origem ameríndia (“caaruru” que os Tupi-Guarani chamam a um tipo de ervas comestíveis). Os autores americanos Russell G. Hamilton e Cherie Y. Hamilton exploram a hipótese da origem angolana das palavras “caruru” e “callaloo” com recurso a obra de António de Assis Júnior, um linguista angolano que publicou um dicionário Kimbundu-Português em 1941.

Although it appears that many Portuguese language scholars accept the validity of the above-cited Amerindian derivation, there are researchers who believe that caruru, and all orthographic, phonetic, and semantic variations of the word, including, of course, callaloo, originated in a sub-Saharan African language. According to the highly respected Portuguese-language dictionary Aurélio Século XXI, caruru possibly derives from the African word kalúlu. One might be even more inclined to accept the afore-stated possibility upon verifying that the noun kalúlu (note that in this variation of the word the accent mark indicates that the word is pronounced with the stress on the penultimate syllable rather than on the final syllable, as is the case with calulu and caruru, as well as kalulu, as the latter is printed in the afore-mentioned Aurélio dictionary) appears in António de Assis Junior’s Dicionário Kimbundu-Português (1941). Assis Junior (1887–1960), a highly regarded, acculturated African intellectual, proficient in Portuguese as well as in his native Kimbundu language, defines kalúlu as a botanical term for a plant family found in Angola. Assis also indicates that Kalúlu is a place name in the southern Angolan province of Kwanza Sul.

Many, possibly most, sociolinguists and other researchers with a knowledge of Lusophone Africa believe, however, that kalúlu is an Angolan derivation of the loan word, of Brazilian Indian origin, caruru. What appears to stand in evidence of this belief is found in the culinary sphere. Specifically, the dish called caruru, although of African influence, was first concocted in Brazil and then taken to Angola, where it became known as kalulu (with or without the accent mark on the penultimate syllable), today usually spelled calulu. Although presumably of Brazilian origin, with respect to many of its ingredients and mode of preparation, caruru/calulu is essentially an African dish. A prime ingredient in Brazilian caruru, as well as in the Angolan and Santomean varieties, is okra. It happens that this vegetable pod originated in West Africa and was introduced into the Western Hemisphere in the seventeenth century. The word okra is from Nigeria’s Igbo language and the Portuguese equivalent quiabo is a creolization of a Kimbundu term. Another of caruru‘s and calulu‘s ingredients of African origin is palm oil (azeite de dendê).*

Calulu de peixe (fonte:Luanda Nightlife)

Os meus conhecimentos limitados de línguas de Angola e culinária tradicional angolana não me permitem atestar de forma conclusiva que “ngombo” foi a principal contribuição linguística das nossas línguas para as línguas do mundo, mas nas minhas “viagens” pela busca de vestígios da angolanidade na cultura crioula do Novo Mundo nunca encontrei nenhuma palavra tão presente na fala e na comida que seja amplamente considerada como originária de Angola já que a origem da palavra “calulu” continua ser disputada por alternativas bastante válidas.

*pela extensão do texto, a tradução para português não foi incluída no artigo, sugiro o recurso ao serviço Google Tradutor.

A corrupção é um tema que desperta sempre muito interesse em Angola, parece um pouco com os casos de pedofilia que abalaram a Igreja Católica há uns anos: todos sabiam que existiam pedófilos entre os representantes da Igreja mas ninguém era punido (pelo menos nos moldes esperados). Em Angola toda gente sabe que existe corrupção ao mais alto nível mas ainda assim, as punições são quase inexistentes, e quando existem são por norma desproporcionais na leitura de muitos de nós.

Quando se fala em corrupção em Angola é comum ouvir gente dizer que “é um fenómeno” ou que “a corrupção existe em todo lado” ou que “existem corruptores e corruptos” como disse recentemente Lopo do Nascimento numa entrevista ao Expresso.

Em África há muita corrupção. Mas para haver corruptos tem que haver corruptores. E não se fala nos corruptores – só se fala nos corrompidos. Também é preciso pôr nos jornais quem corrompe e beneficia da corrupção.

Lopo do Nascimento

Existem casos de cidadãos ou entidades estrangeiras envolvidas em alegados casos de corrupção em Angola que foram denunciadas localmente sem quaisquer consequências enquanto que no exterior o mesmo caso gerou consequências. Assim, a teoria que defende que “é preciso pôr nos jornais quem corrompe e beneficia da corrupção” não é totalmente verdade.

Infelizmente, a corrupção não é um fenómeno. Ao contrário do que alguns tentam transmitir, a corrupção nada tem a ver com questões étnicas ou culturais. A corrupção é na verdade filha da impunidade em particular e de um contexto de fragilidade institucional no geral. A corrupção impera em ambientes em que escasseia a justiça e torna-se exacerbada em países com forte desequilíbrio no contrato social entre a classe política e a população. Enquanto não nos convencermos que o nosso sistema de justiça precisa de ser verdadeiramente reformado, jamais conseguiremos ter sucesso no combate à corrupção.

Na mesma entrevista, Lopo do Nascimento disse que “chamar corrupto a todos angolanos é uma ofensa” e concordo plenamente. A presença da corrupção na nossa sociedade pode ser explicada por um princípio simples: os homens respondem à incentivos.

No seu popular livro de introdução à economia – “Principles of Economics” – o professor Greg Mankiw escreve que “As pessoas respondem à incentivos. Pelo que, o comportamento muda em função de alterações nos custos e benefícios”. Ou seja, no caso da corrupção, quanto pior for o sistema de justiça maior será o nível de corrupção do país.

As pessoas recorrem aos esquemas que violam as regras escritas e não escritas porque os custos para os agentes do acto de corrupção são diminutos. Se um corrupto pode ser preso pelos seus actos, ele tem um forte incentivo para evitar actos de corrupção enquanto que no caso em que a corrupção é raramente punida o incentivo leva as pessoas a abusarem do sistema com as consequências sociais que conhecemos.

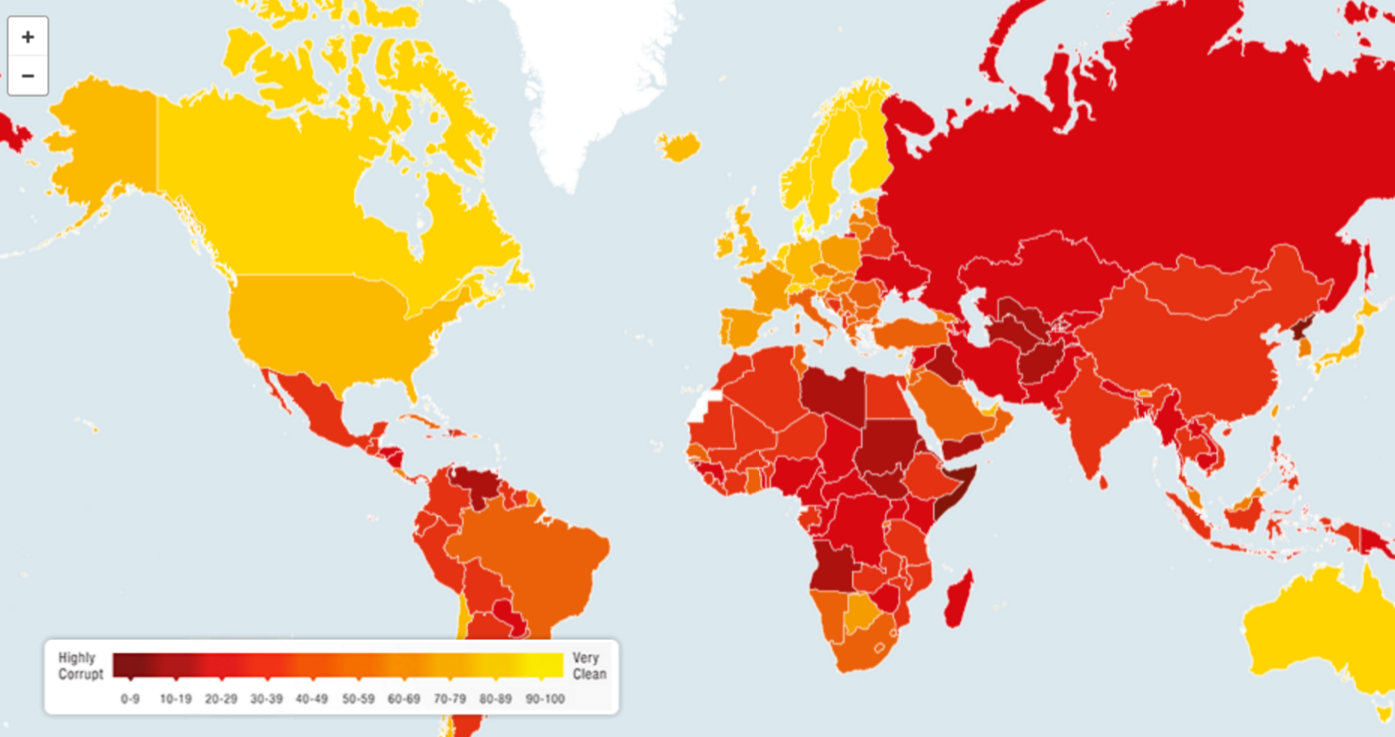

No “Corruption Perceptions Index 2014” (Índice de Percepção de Corrupção 2014) publicado pela Transparency International, Angola ocupava a posição 161 em 174 países, uma situação que deveria provocar um debate aberto e consequente entre nós, ao contrário da atitude de minimização da corrupção e das suas consequências.

Infelizmente a nossa justiça mais facilmente dá seguimento a casos de agentes públicos que se sentem lesados por denúncias de corrupção do que investiga o mérito das denúncias de jornalistas e activistas anti-corrupção, sendo Rafael Marques o caso mais conhecido. Entre nós, apesar da situação de corrupção endémica e dos discursos elogiosos sobre a evolução do sistema de justiça o Ministério Público continua a encaminhar mais jornalistas para os tribunais do que suspeitos de corrupção. Cada vez que um denunciante é processado e condenado sem que o caso denunciado tenha merecido uma investigação o Ministério Público dá um sinal à sociedade: a corrupção compensa e, como tal, este sinal é um incentivo.

O homem é por natureza um ser oportunista, se lhe for dada a oportunidade de obter vantagens violando as regras muito provavelmente o fará. A natureza dos homens explica o aparecimento de grupos que pregam a moral e os bons costumes e o nascimento de sistemas de justiça organizados, que concorrem para disciplinar a sociedade e prevenir o abuso dos limites estabelecidos pela lei.

Quando falamos em desenvolvimento económico é comum ouvir falar em infra-estruturas físicas (pontes, barragens, estradas, escolas, fábricas, etc.) mas poucas vezes se fala em justiça. Não se consegue construir uma economia próspera e saudável sem mínimos olímpicos de justiça. Não se consegue construir uma economia (e sociedade) saudável com tanta corrupção e tanta impunidade, a infra-estrutura mais importante de qualquer sociedade é a justiça. Repito, a corrupção não está relacionada com questões culturais ou étnicas, a corrupção endémica resulta da impunidade. Tão simples quanto isso.

Angola emitiu pela primeira vez títulos de dívida pública em moeda estrangeira, dólar dos Estados Unidos, nos mercados internacionais no passado dia 5 de Novembro. Esta primeira emissão de Eurobonds permitiu a angariação de $1,5 mil milhões a uma taxa de 9,5% ao ano com a maturidade de 10 anos.

Esta emissão inaugural é um passo extremamente importante para o nosso país e nós vemos isso como o início de um relacionamento de longo prazo com os mercados de capitais internacionais

Armando Manuel, ministro das finanças

Concordo plenamente com o ministro e junto à minha voz ao coro de pessoas que há anos pediam ao estado angolano que privilegiasse o financiamento internacional em mercado no lugar do recurso sistemático à linhas de crédito bilaterais que muitas vezes estão circundadas de uma opacidade que não se coaduna com a transparência exigida para o financiamento do estado.

As linhas de crédito bilaterais, por norma, são montadas para beneficiar prestadores de serviços e exportadores dos países emissores. Esta exigência limita o impacto dos investimentos associados às linhas de crédito que muitas vezes são reguladas por contratos secretos (aqui essencialmente por opção do Governo de Angola) que não são recomendáveis em questões de finanças públicas.

O Governo de Angola, na última década, fez recurso frequente a angariação de fundos a crédito tendo como garantia a entrega de petróleo bruto. Muitos destes financiamentos foram acordados com instituições privadas estrangeiras, sendo que algumas destas instituições operam no reino da opacidade e gozam de reputação duvidosa, como é o caso do China International Fund cujo modus operandi tem sido alvo de vários documentos que convergem para uma opinião pouco abonatória.

Os mercados financeiros são altamente regulados e as regras de emissão de títulos de dívida soberana exigem o cumprimento de regras que ajudarão a contribuir para uma gestão mais transparente da dívida pública. Mais do que o sucesso da emissão, cuja procura superou largamente a oferta no dia do lançamento, para mim a grande vitória foi a adesão à um modelo de financiamento mais transparente.

De todo modo, a adesão dos credores não pode ser confundida com a garantia que a aplicação dos recursos melhorará. Este é um dos problemas mais sérios da gestão fiscal angolana, a aplicação dos recursos raras vezes cumpre com os objectivos que se apresentam como atesta a falta de competitividade crónica da nossa economia apesar das largas somas investidas pelo estado desde o fim da guerra civil em 2002.

A adesão do credores reside na elevada taxa de juro de 9,5% ao ano (yield to maturity) e na confiança que o estado angolano reembolsará dentro dos prazos contratados. Atendendo que o estado angolano não vai pôr em risco a sua imagem internacional, mais facilmente deixa de pagar obrigações internas do que entra em incumprimento com detentores de Eurobonds da República de Angola.

A mesma taxa que é um rebuçado para os credores é um gindungo para nós porque 9,5% é muito acima do que conseguiríamos se tivéssemos recorrido aos mercados internacionais regulados há mais tempo. Os 9,5% deverão ser mesmo o custo mais elevado de sempre de dívida africana emitida em moeda estrangeira, uma vez que supera a yield de 9,38% que Zâmbia vai pagar pela emissão de $1,25 mil milhões de Junho de 2015 que a Bloomberg classificou como a mais alta de sempre de um emissor africano no mercado Eurobond.

Curiosamente para os investidores, a dívida mais cara (Eurobond) é a dívida mais segura pelas razões que apresentei. Na proposta de OGE para 2016 o governo prevê pagar 155 mil milhões de kwanzas de juros da dívida externa contra os 152 mil milhões de kwanzas de juros da dívida interna. No entanto, a proposta de OGE prevê amortizações da dívida interna no montante de 1,1 biliões de kwanzas contra os 459 mil milhões de kwanzas para as amortizações da dívida externa, ou seja, em 2016, 70% do reembolso de capital da dívida pública refere-se à dívida interna contra os 30% para dívida interna quando os juros pagos pela dívida externa representará 50% da totalidade dos juros pagos.

Todas as economias têm ciclos altos e baixos. A boa notícia é que não haverá recessão, mas apenas uma ligeira desaceleração do crescimento da economia, sendo essa uma boa base de trabalho para o próximo ano.

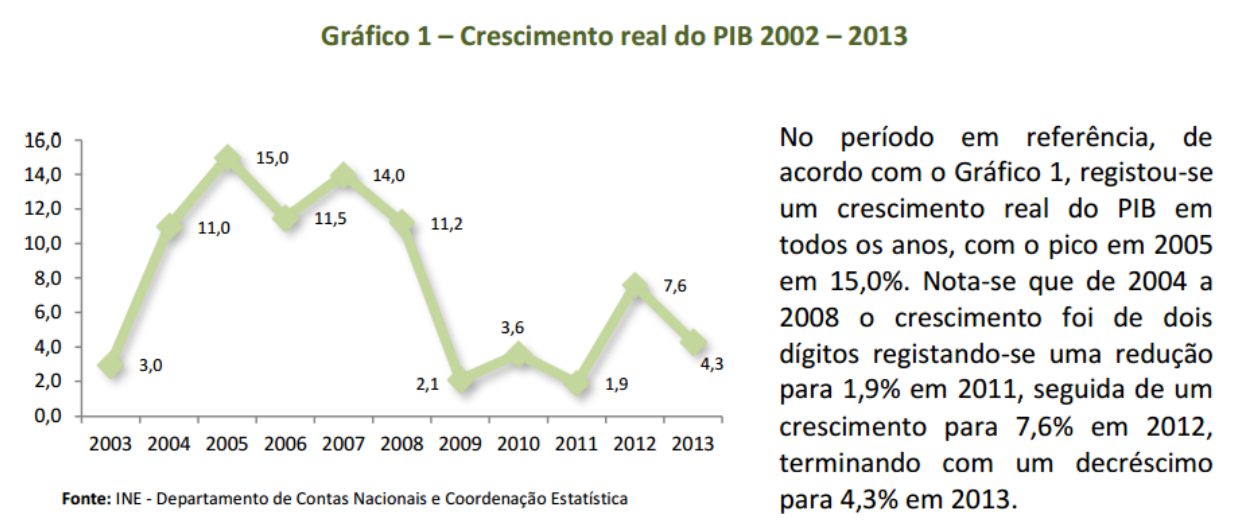

Tenho algumas reservas que o estado da economia nacional não evolua para uma recessão em termos reais (o FMI estima um crescimento real de 3,5%) sendo que em termos nominais, sabemos todos que o PIB de 2015 será significativamente menor do que o de 2014. Quanto à desaceleração, os números do INE (“Contas Anuais Definitivas 2013”) mostram que desde 2008 o nosso PIB real não apresenta uma taxa de crescimento de dois dígitos e cresceu abaixo de 5% entre 2009 e 2013 com excepção de 2012 (7,6%), ou seja, a desaceleração não é de agora e não é ligeira.

Os sinais de esgotamento do modelo de crescimento assente nas exportações de petróleo foram sendo ignorados nos últimos anos e as bases necessárias para a diversificação não foram criadas quando tínhamos condições de as criar. Agora temos perante nós o difícil desafio de reestruturar a economia com menos meios sem que tenham sido criadas as condições institucionais para termos um país melhor para investir.

A mensagem trouxe poucas luzes sobre uma estratégia orientada para o crescimento da economia fora do sector petrolífero e menos dependente do estado. A mensagem fala em reformas na Sonangol mas nada diz sobre reformas na Administração Pública que continua a ser um “gato gordo” para muitos mas que para o governo ainda é uma “vaca sagrada”. A mensagem aborda a necessidade de melhorar o critério nas decisões de consumo do sector público e das famílias, mas não foram apresentados caminhos específicos para reduzir tais despesas, sobretudo no sector público. Nos corredores falam-se de cortes de benefícios e de benesses na função pública mas no discurso lido por Manuel Vicente nem isso foi confirmado.

Como defendi aqui, é urgente rever o peso da função pública e repensar o posicionamento do estado na economia. Não acredito no estado empresário e não percebo porquê que num momento como este o tema das privatizações esteve ausente do discurso do Presidente da República. O governo precisa desenhar e implementar com a maior brevidade que o bom trabalho permitir, um programa de privatizações que reduza o peso do sector público na economia, permita a realização de receitas extraordinárias e o relançamento de várias empresas, assim como o encerramento de tantas outras.

Não conheço os pressupostos que permitem antecipar Investimento Directo Estrangeiro não-petrolífero na ordem dos $10 mil milhões para os próximos dois anos. O Presidente na sua mensagem menciona a nova Lei do Investimento Privado como um dos indutores de mais investimento mas acredito que o optimismo tenha tomado conta das contas do Presidente porque a nova lei é mais complexa em termos fiscais e porque hoje não somos necessariamente um país muito atractivo para investidores externos sobretudo num contexto de escassez de petro-dólares e com tantas restrições nas transacções com o exterior por indisponibilidade de divisas.

A mensagem do Presidente absteve-se igualmente de apontar um caminho para uma real integração regional, fiquei com a impressão que a integração é dispensável no esforço de diversificação económica. Anda muita gente a pensar que a integração regional é meramente comercial e que não fomenta o investimento, por exemplo, seria útil ter presente que, em termos de investimento externo em actividade industrial fora do sector petrolífero no nosso país, temos muitos bons exemplos vindos da África do Sul, a SAB Miller nas fábricas da Coca-Cola Bottling Angola e Cerveja N’Gola e a Nampak na Angolata servem de exemplo.

Gostaria imenso de partilhar o optimismo plasmado na mensagem do Presidente da República, mas o realista em mim não permite.

No mês de Julho de 2015, as Receitas Totais (corrente e de capital) apresentam uma redução de 64% em relação ao período homólogo de 2014. Esta variação negativa resultou de uma diminuição nas Receitas Correntes e nas Receitas de Capital de 41% e 94%, respectivamente. As mesmas participaram na composição das Receitas Totais em 93% e 7%, respectivamente. No período de Junho a Julho, nota-se um aumento de 21% nas Receitas Totais causada por uma variação positiva de 33% nas Receitas Correntes. Em relação ao Plano de Caixa de Junho de 2015, as receitas totais arrecadadas apresentam-se 35% inferiores ao previsto.

O gráfico e o texto acima estão publicados no site do Ministério das Finanças (MINFIN) e ilustram bem as dificuldades da Administração Geral Tributária (AGT) para arrecadar as receitas previstas no OGE 2015, como alias já tinha sido abordado aqui. Como momentos difíceis exigem medidas difíceis, se focarmos a frase “as receitas totais arrecadas apresentam-se 35% inferiores ao previsto” e se olharmos para recente actualização das taxas de Imposto de Consumo (IC) percebemos que já passámos a barreira dos “momentos difíceis” e estamos no campo do “desespero”.

Aparentemente, o agravamento das taxas de IC para produtos importados é uma medida que visa proteger a produção nacional mas se formos consultar a segunda tabela ilustrada no Decreto Legislativo Presidencial 5/15 de 21 de Setembro percebemos logo que a produção nacional também está sobre ataque do governo que em desespero pretende acertar as suas contas às expensas dos produtores, importadores nacionais e, indirectamente, dos consumidores.

Se a cerveja importada paga 60% de IC sobre o valor aduaneiro, sobre os custos de produção da cerveja nacional incidem 60% de IC. A água engarrafada nacional passa a pagar entre 20-30% de IC quando antes pagava 10% tal como os sumos que passam a pagar 20%. As subidas de 100% (e mais) nas taxas não têm paralelo a nível mundial em impostos indirectos sobre o consumo, nem na Grécia as medidas para enfrentar a crise foram tão agressivas, se quisermos equiparar o nosso IC ao Imposto sobre Valor Acrescentado (IVA) cobrado mundo afora, temos hoje as taxas mais altas do mundo segundo esta lista disponível na Wikipedia e o KPMG Corporate and Indirect Tax Rate Survey 2014 (números de Angola por actualizar).

A redução forte e acelerada das receitas está a dificultar a capacidade do estado em honrar os compromissos fiscais assumidos no OGE 2015 Revisto, esta realidade está a motivar medidas muito agressivas para tentar melhorar a execução das receitas fiscais mas poderão piorar ainda mais o estado da nossa economia.

As medidas em causa são altamente inflacionistas porque pressionam produtores e importadores que deverão “transferir” os impostos para os seus clientes o que afectará negativamente o consumo que já anda nas ruas da amargura por redução do rendimento real das famílias (inflação + desvalorização do kwanza).

O estado reduziu forte e indiscriminadamente o investimento público aquando da revisão do OGE, esta que foi a principal medida de contenção da despesa pública arrefeceu de forma brusca a economia pelo facto de se ter desenhado em Angola um modelo económico que coloca o sector público no centro da economia. Com menos actividade económica as empresas perderam receitas e muitas tiveram que fechar e este novo quadro não só significou mais desemprego como implicou menos impostos sobre a actividade das empresas.

Como o estado mantém a relutância em ir mais longe na redução da despesa pública, como rever o quadro remuneratório da função pública, a solução passa por agravar a carga fiscal e uma vez que a AGT tem-se mostrado incapaz de alagar a base de pagantes o objectivo é cobrar mais onde parece ser mais fácil: importações e produção industrial. O estado basicamente está dizer que não está disponível para exigir mais sacrifícios do seu lado e quer que sejam os privados a pagar por isto.

Na minha modesta opinião o governo poderia ser menos agressivo contra os importadores e produtores nacionais se olhasse para outros sectores da actividade económica. Fora da indústria petrolífera – que está a pressionar o governo para pagar menos impostos – creio que os sectores mais rentáveis da nossa economia são as telecomunicações e serviços financeiros (banca e seguros) mas estes sectores, designadamente empresas de telefonia móvel e bancos, não são grandes contribuintes fiscais a nível de impostos sobre resultados, por isso, antes que se passe para o aumento dos impostos indirectos sobre serviços de telefonia e bancários (Imposto de Selo e IC) sugeria que se olhasse para a linha dos impostos sobre os resultados destes sectores que andam muito abaixo do ideal, o relatório Banca em Análise 2015 recentemente publicado pela Deloitte demonstra que os nossos bancos praticamente não pagam impostos sobre os resultados porque a legislação favorece a sua posição, o governo não ficaria mal se repensasse tal legislação “porque quando todos pagam, todos pagam menos”.

O relatório especial do Africa Center for Strategic Studies(ACSS) “The Anatomy of Resource Curse” que bem poderia ser um livro está disponível livremente em versão PDF e procura explicar a “maldição dos recursos” servindo-se de vários exemplos de como a má gestão pública dos recursos naturais tem comprometido o desenvolvimento económico e social nos países ricos em recursos naturais como Angola. Com efeito, o nosso país ocupa o papel central do relatório desta organização sediada nos Estados Unidos, sendo a relação das instituições públicas angolanas e dos seus representantes com o “Queensway Group” o objecto principal do relatório.

O Queensway Group é o nome pelo qual passou a ser conhecido o grupo de empresas ligadas a um grupo de empresários chineses com alegadas ligações aos serviços secretos e governo daquele país asiático

O relatório reproduz uma frase dita por um diplomata baseado em Luanda que resumiu a relação entre entidades angolanas e o grupo chinês cuja cara mais visível é o CIF da seguinte forma:

“The only person who could figure out the relationship between the CIF and the [GRN] is Al Capone’s bookkeeper.”