O McKinsey Global Institute (MGI), braço de pesquisa económica e empresarial da consultora McKinsey & Company publicou recentemente mais um documento (“Lions on the move II: Realizing the potential of Africa’s economies”) focado na evolução económica e no desenvolvimento económico e social do continente africano. Apesar de notar o abrandamento do crescimento económico por diferentes razões o MGI continua, em termos globais, optimista quanto ao futuro de África. O documento que reporta a evolução económica recente de África foca sobretudo no potencial de crescimento do continente no médio-longo prazo e para tal, o MGI listou seis passos que devem ser tomados pelos governos africanos para que o potencial existente seja realizado.

O McKinsey Global Institute (MGI), braço de pesquisa económica e empresarial da consultora McKinsey & Company publicou recentemente mais um documento (“Lions on the move II: Realizing the potential of Africa’s economies”) focado na evolução económica e no desenvolvimento económico e social do continente africano. Apesar de notar o abrandamento do crescimento económico por diferentes razões o MGI continua, em termos globais, optimista quanto ao futuro de África. O documento que reporta a evolução económica recente de África foca sobretudo no potencial de crescimento do continente no médio-longo prazo e para tal, o MGI listou seis passos que devem ser tomados pelos governos africanos para que o potencial existente seja realizado.

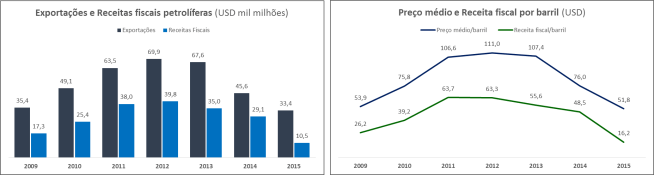

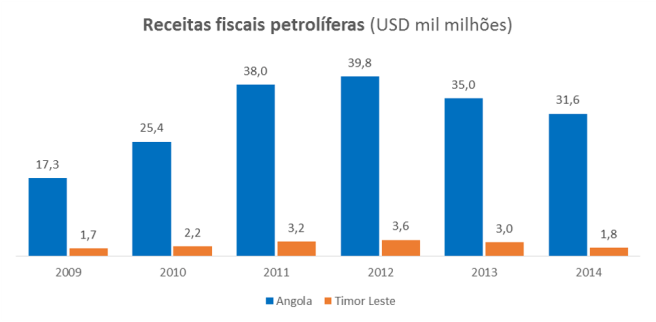

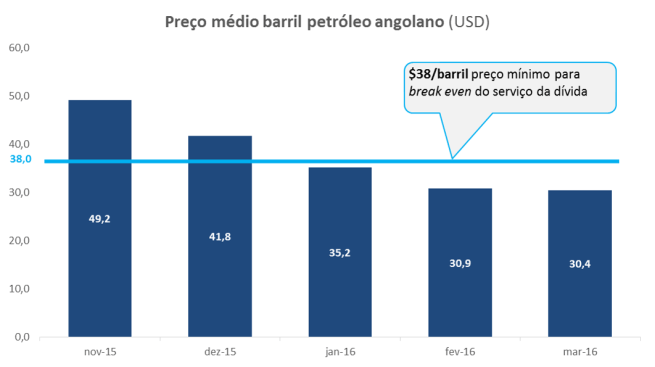

A redução extrema das receitas fiscais petrolíferas provocaram um abanão na sociedade angolana e tem forçado o Governo a tomar medidas de austeridade com fortes reflexos na vida dos angolanos. Ademais, o país acordou para a necessidade de reformas estruturais para que sejam criadas as bases para a criação de uma economia menos dependente das exportações de petróleo. Olhando para os passos sugeridos pelo MGI fiz um exercício para tentar perceber até que ponto as políticas do nosso Governo estão alinhadas com os conselhos do MGI que procuram ajudar os países africanos a materializar o seu potencial.

1. Mobilizar Recursos Internos

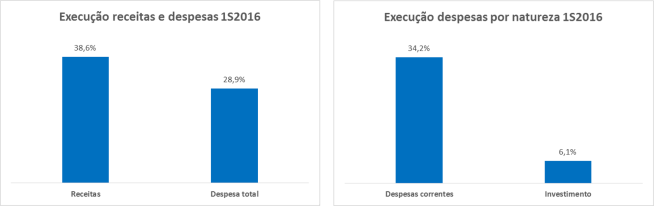

O MGI sugere a afinação da máquina fiscal para aumentar as receitas com impostos do lado público e o aumento da taxa de penetração de seguros que ajudará a captar poupanças que por via dos agentes seguradores, investidores institucionais por natureza, poderão ser repassadas para a economia. Entre nós nota-se mais assertividade por parte do Ministério das Finanças através da Autoridade Geral Tributária (AGT) na cobrança de impostos e a receita fiscal não-petrolífera tem crescido. Contudo, a estratégia do Governo para fazer crescer a receita fiscal tem passado mais pelo aumento da carga fiscal do que pela melhoria da eficiência da máquina de cobrança, mesmo porque alguns elementos que podem melhorar a capacidade de cobrança estão fora da esfera de actuação da AGT como a dificuldade de registo de propriedade (Ministério da Justiça) e questões relacionadas com urbanismo e infra-estruturas (Ministérios da Construção e Urbanismo).

O Governo tem recorrido com frequência ao aumento de impostos indirectos para fazer face a perda de receitas vindas da exportação de petróleo e tributos aduaneiros relacionados com a importação de bens e serviços que está em queda. Uma das “medidas temporárias” foi a criação da Contribuição Especial sobre Operações Bancárias (CESOB) que incide sobre grande parte das transacções bancárias e contribuindo de forma relevante para a receita fiscal espera-se que se mantenha por mais algum tempo em linha com o que dizia Milton Friedman: “nada é mais permanente do que um programa governamental temporário”.

A maior reforma anunciada a nível fiscal é a introdução do IVA nos próximos tempos, mas o Governo tem que repensar a lógica dos incentivos fiscais que permite que grandes contribuintes como empresas de telecomunicações e de serviços financeiros como os bancos paguem tão pouco em imposto sobre lucros apesar de serem as actividades com lucros mais volumosos no sector terciário. Mantendo a actual situação, em que as grandes empresas melhor assessoradas conseguem descontos significativos na sua factura fiscal (isenção em muitos casos) sobrarão apenas as pequenas empresas que muitas vezes estão sufocadas em custos. Mais vale cobrar menos a todos do que cobrar muito aos que ganham pouco e nada aos que muito ganham.

2.Diversificar agressivamente a economia

O MGI sugere melhorias nas infra-estruturas como transportes e electricidade e reformas a nível institucional e regulatório que se traduzam na melhoria do ambiente de negócios, criando assim um contexto mais atractivo para o investimento externo que a MGI recomenda que seja recebido maior abertura. Olhando para Angola, o ambiente de negócios – apesar dos avanços a nível de registo de empresas – continua a ser muito mau.

A agricultura muitas vezes mencionada como prioridade para diversificação da economia é muito mal servida pelas instituições públicas que insistem na “empresarialização do Estado” com o lançamento de projectos de produção liderados pelo Governo apesar do histórico aterrador nesta área. O Governo deveria antes capacitar os seus institutos ligados à agricultura e torna-los em servidores válidos para os produtores focando na formação, fiscalização, pesquisa científica e apoio técnico. A produção agrícola nacional beneficiaria grandemente com melhor acesso à terra, abertura ao investimento externo, cooperação internacional a nível científico e mais investimento em infra-estruturas nas regiões produtivas e nos acessos à estas regiões. O Estado é indispensável para diversificação mas não como produtor, mas sim como facilitador dos produtores privados, a função de um Governo não deve passar por produzir batata mas sim criar as condições institucionais e físicas para a produção e distribuição dos privados.

3.Acelerar o desenvolvimento de infra-estruturas

Os serviços associados às redes técnicas de base como água corrente e distribuição de electricidade continuam a ser de difícil acesso para famílias e empresas pesem os avanços na extensão da rede de distribuição de água e, quando existe ligação à rede, a disponibilidade itinerante de água e de electricidade representa custos acrescidos para famílias e empresas que recorrem com frequência à sistemas de contingência. O MGI nota que em termos absolutos o investimento em infra-estruturas em África passou de USD 36 mil milhões em 2001 para cerca de USD 80 mil milhões em 2015 mas enfatizou que em termos relativos os cerca de 3,5% que o investimento em infra-estruturas representa no total do PIB estão abaixo do ideal (4,5%). No nosso caso, para além da necessidade de se incrementar o investimento em infra-estruturas é fundamental melhorar a qualidade de execução dos projectos e o critério de definição de prioridades que poderá ajudar o país a repensar a utilidade de um aeroporto moderno no Luau quando as estradas que ligam importantes centros de consumo e produção são lastimáveis.

Nas comunicações, que têm uma importância transversal na economia, a maior aposta de capital do governo passa pelo lançamento de um satélite nacional. A empresa privada Angola Cables está a investir em cabos que ligam o continente às Américas e tal como o Governo espera que estes investimentos representem um corte na factura dos clientes além da melhoria dos serviços que actualmente são caros e de má qualidade. Contudo, o maior indutor de investimento no sector deverá ser a concorrência e, para tal, o Governo tem que permitir, pelo menos, um terceiro operador móvel (ou global) que faça aumentar o investimento e a concorrência no sector com efeitos previsíveis no preço e na qualidade, sem mencionar o emprego e o potencial de receitas fiscais.

4.Aprofundar a integração regional

A integração é um elemento fundamental para o crescimento económico acelerado e para o rápido desenvolvimento industrial como lembra o MGI mas em Angola continuamos a fazer um esforço para nos mantermos desintegrados da nossa região, apesar da economia mais desenvolvida do continente ser parte dela. O Governo apresenta a abertura ao comércio regional como uma ameaça para o desenvolvimento industrial e do empresariado local, o que é contrariado pela realidade. O temor da globalização e da integração económica não é exclusivo do nosso governo, alguns empresários também opõe-se porque alegadamente “vamos ser comidos pelos sul-africanos”. Esta visão desinformada do potencial da integração ignora a potencial de aumento de investimento externo e em infra-estruturas de transportes que nos ligam aos vizinhos como efeitos a nível das nossas exportações e turismo.

No que refere à integração regional estamos muito longe do que recomenda o MGI, preferimos dificultar as importações ao mesmo tempo que tentamos promover as exportações. O comércio tem dois sentidos e não podemos simplesmente escolher o que entendemos ser mais conveniente. Recentemente sentimos o sabor do nosso próprio veneno quando a República Democrática do Congo impediu a importação de cimento angolano e ficamos sem base moral para reclamar porque nós mesmos proibimos a importação de cimento no nosso país com pequenas excepções. As nossas empresas precisam dos mercados vizinhos para terem dimensão e os produtos que os nossos vizinhos produzem de forma eficiente têm que entrar nas nossas fronteiras com o menor grau de dificuldade possível porque as relações comerciais melhoram as economias e as relações entre os povos, a integração regional pode ser inclusive um factor de estabilidade social (some Brits think differently, though).

5.Criar o talento do amanhã

Um dos principais problemas de África é a qualidade dos recursos humanos e a incapacidade de retenção de quadros talentosos no continente. A qualidade dos recursos humanos está intrinsecamente ligada aos sistemas de educação deficientes e a sobreposição do compadrio ao mérito contribui negativamente para a retenção de e atracção de talento ao continente. Para fazer crescer o negócio muitos empresários africanos vêem-se forçados a importar quadros com custos muito elevados que retiram competitividade aos seus produtos. O défice de talento local exige uma melhor aposta na educação formal e uma nova abordagem ao reconhecimento da qualidade no lugar da promoção com base em critérios subjectivos que desincentiva a aposta na formação de qualidade.

O sistema de educação em Angola é há largos anos o parente pobre do Orçamento do Estado, o modelo da monodocência é um mutilador em massa de jovens estudantes que avançam para mercado de trabalho sem as ferramentas mínimas necessárias para serem competitivos num mercado cada vez mais global. Os professores muitas vezes carregam limitações gritantes, quase tão grandes quanto os salários em atraso que acumulam que indicam o nível de preocupação com a educação e em nada ajudam a motivar a classe de formadores. Uma população bem formada é fundamental para desenvolver uma nação e neste aspecto Angola está a falhar espectacularmente.

6.Assegurar urbanização saudável

Os centros urbanos são vistos como forças magnéticas promotoras do crescimento económico, desenvolvimento social e formação de centros de intercâmbio cultural. Contudo, os factores positivos associados ao grandes centros urbanos dependem do ambiente global dos referidos centros que rapidamente se podem transformar em celeiros de pobreza urbana, criminalidade, propagação de doenças e tensão intercultural. A evolução demográfica das principais cidades africanas é impressionante e muitas vezes não produz os efeitos desejados, como escreveram os investigadores do Banco Mundial as cidades africanas são sobrepovoadas, desconectadas e caras. O MGI defende que os governos africanos devem melhorar o planeamento das cidades, promover a construção de habitações a preços comportáveis para a maior parte das famílias, investir sistemas de mobilidade, melhorar o acesso à electricidade e melhorar as infra-estruturas de comunicação e tecnologias de informação.

O Governo angolano tem investido a nível nacional na construção de novos centros residenciais sendo que os principais projectos estão em Luanda, a Centralidade do Kilamba e a Centralidade do Sequele. Estas centralidades representam uma evolução em meio do caos urbano que são a maior parte dos bairros da cidade. Contudo, como modelo de gestão tentativo, as centralidades continuam a padecer de problemas de recolha de lixo e cortes no abastecimento de água e electricidade. O modelo de desenvolvimento de novos centros residenciais do Governo aposta na descontinuidade geográfica, criando “ilhas” na periferia das zonas residenciais existentes sem que sejam criadas todas as condições de mobilidade como transportes públicos eficientes. Ademais, o programa público está a ser revisto no sentido de serem os privados a assumir a continuidade do projecto e, na minha modesta opinião, isto representa um avanço ainda que forçado.

Como criar um centro urbano saudável não se resume em construção de áreas novas, o Governo apresentou há alguns meses um Plano Director (PDGML)que visa disciplinar o desenvolvimento urbano futuro em Luanda e reconfigurar o que está, de resto, estão em curso projectos de requalificação de bairros que precedem a apresentação do PDGML mas a batalha pela criação de um centro urbano organizado, acolhedor, de fácil mobilidade e baixa criminalidade em Luanda está longe de ser vencida e serão necessários muitos mais investimentos em infra-estruturas básicas (distribuição de água, electricidade, saneamento) e transportes. Outro aliado na criação de metrópoles mais saudáveis será certamente o desenvolvimento mais equilibrado por todo o território nacional que certamente reduzirá o êxodo do interior e para tal serão necessárias mudanças estruturais no modelo de administração local, nomeadamente pôr termo ao actual modelo de nomeação de governadores e administradores municipais e apostar nas eleições directas dos governantes locais.

Em suma, Angola está longe do caminho que o MGI defende como sendo o ideal para realização do potencial de crescimento económico e desenvolvimento social dos países africanos. Mantendo o rumo actual, sem um novo período de bonança financeira patrocinado pelo preço do barril de petróleo Angola continuará a apresentar taxas de crescimento económico anémicas e não conseguirá reduzir a pobreza.