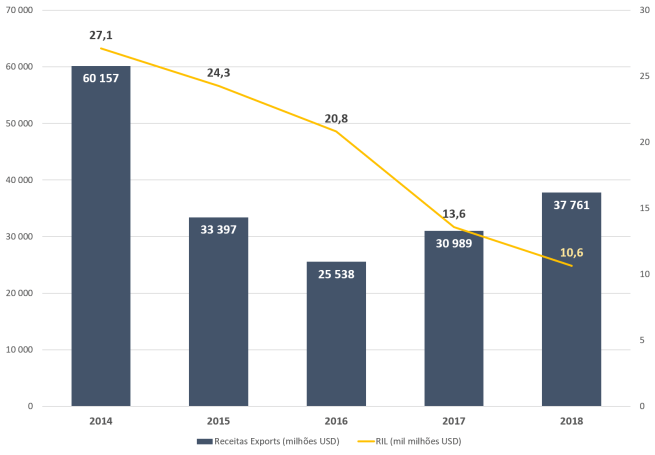

A maka cambial de Angola foi sempre um tema central neste blogue e mais do que uma vez, com algum detalhe, foi abordada a questão da sobrevalorização do kwanza com recurso a metodologia do preço único (aqui , aqui e aqui) e mais recentemente sugeri que os próximos passos na busca do equilíbrio cambial poderiam ser guiados pela experiência nigeriana recente (aqui e aqui) que um ano após abandonar a taxa de câmbio fixa em favor de uma taxa de câmbio flutuante (q.b) começou a ter resultados encorajadores.

Recentemente o Governo angolano apresentou o seu “Plano de Estabilização Macroeconómica” (PEM) que congrega um conjunto de medidas de política económica e monetária para estabilização dos grandes agregados da nossa economia e uma das medidas mais sonantes é precisamente a adopção de um mecanismo de determinação do preço da moeda mais liberal. A taxa de câmbio passará a ser determinada pelos intervenientes no mercado primário até aos limites impostos pela banda de flutuação definida pelo BNA. Assim, espera-se que ainda em Janeiro o novo modelo entre em vigor levando a depreciação do kwanza com consequências a nível da inflação que corroerá ainda mais os rendimentos das famílias angolanas.

O PEM é o segundo documento director para reformas sociais e económicas apresentado pelo Governo que tem pouco mais de 3 meses de operação e tal como o Plano Intercalar é para ser aplicado no curto prazo. Para além das alterações na política cambial o PEM apresenta uma série de ajustes a nível da política fiscal com foco na redução da despesa pública e na arrecadação de impostos.

Sobre a despesa pública fica difícil acreditar nas intenções depois de olharmos para a proposta de Orçamento Geral do Estado (OGE), apesar de muitas das medidas estarem direccionadas para a melhoria da eficiência e controlo da despesa. Sobre os impostos, a aposta uma vez mais é aumentar as taxas a cobrar e não necessariamente o aumento da base tributária pese o facto de estar programado o desenho de um plano para melhoria da cobrança do IPU e o início dos trabalhos para implementação do IVA.

As dificuldades de cobrar impostos sobre o património em Angola estão ligadas a ineficiência e incompetência que caracterizam a nossa governação. A grande dificuldade de cobrar impostos como IPU não pode ser dissociada da falta de registos (civil e, sobretudo, patrimonial) que deriva da governação incapaz que deixa o país com um panorama urbanístico desafiador para qualquer governação, estas dificuldades foram consistentemente ignoradas ao longo da história de Angola independente não só por causa da longa guerra civil mas sobretudo porque ao Estado bastava cobrar impostos sobre a produção e exportação de petróleo e outros impostos sobre o comércio exterior facilitados pela necessidade de entrada/saída em portas oficiais como portos e aeroportos.

Noutras geografias a questão dos impostos sobre património é facilmente resolvida porque o registo de propriedade está integrado com a identificação fiscal dos cidadãos, mas como entre nós registar um imóvel ou um automóvel é um processo moroso e extremamente desafiante (essencialmente por incompetência da administração pública) a base de cobrança é reduzida e somando a este facto as limitações dos quadros da administração fiscal, ficamos com uma capacidade de cobrança muito longe do seu potencial.

in “Imposto Predial Urbano, urbanização, infra-estruturas e capacidade de cobrança de impostos” (Angonomics)

Em face dos problemas expostos parece-me que aos executores do plano de melhoria da cobrança deveriam ser acrescentados os ministérios da Justiça e Administração do Território porque o MINFIN sozinho pouco melhorará.

O PEM fala em “analisar as oportunidades para a implementação de uma estrutura judicial especializada no tratamento célere de matérias fiscais” tocando na questão da ineficiência do sistema judicial na resolução célere e equilibrada de diferendos que é um dos maiores problemas de Angola.

Em termos globais o documento apresenta um diagnóstico acertado dos problemas económicos que o país enfrenta e como tem sido hábito foi apresentado o preço do petróleo nos mercados internacionais como o vilão principal. Apesar das referências a reformas nas mais diferentes áreas da governação os autores do documento não conseguiram apontar o principal culpado do actual estado das coisas: a governação desatenta e desalinhada com as necessidades do país nos últimos 15 anos. Contudo, as soluções apresentadas são genericamente boas e é transmitida a ideia que os efeitos a nível social poderão ser duros, ficando o desafio de aligeirar o impacto das medidas na vida dos angolanos.

O reajuste fiscal no curto prazo é mais facilmente alcançável a nível das despesas, nomeadamente reduzindo a estrutura do Estado e eliminando gastos supérfluos, tal caminho não é reconhecido na proposta de OGE para 2018 mas é urgente continuar a revisitar salários e benesses na função pública, a qualidade e necessidade de alguns investimentos públicos e abordar com franqueza a dimensão das forças militares que o país precisa nesta fase. O documento é apresentado como um plano económico mas deveria ser mais abrangente e abordar outras reformas institucionais com impacto potencial na despesa e na melhoria da capacidade produtiva de Angola, nomeadamente a questão da descentralização administrativa efectiva que poderia resultar do fim do modelo de governação local actual em favor de um modelo democrático assente em autarquias (palavra que nem sequer é mencionada no documento).

O desespero para realizar mais receitas fiscais está patente na velha fórmula de aumento de impostos sobre produtos de luxo, casas nocturnas, bebidas alcoólicas e etc. mas fala-se também em privatizações via bolsa de valores e este é claramente um dos destaques positivos do PEM uma vez que o Governo poderá desta forma promover o mercado de capitais ao mesmo tempo que reduz a presença do Estado na produção de bens e serviços e realiza receitas. O documento menciona a privatização de “empresas de referência” que contraria a ideia avançada por João Lourenço numa entrevista que deu à EFE onde defendeu a privatização de empresas públicas sem actividade.

Ao responder sobre a possibilidade de privatizações, João Lourenço foi cauteloso e disse apenas que não existe uma lista de empresas mas que o objectivo é privatizar empresas que sejam um “peso morto para o país”. Mas esta não é a estratégia mais indicada porque as privatizações devem ser guiadas por dois objectivos: reduzir a presença pública na economia (sem grandes manias de “sectores estratégicos”) e realizar receita pública que poderá servir outros interesses, designadamente para a realização de investimento que melhora a eficiência económica global. Ademais, João Lourenço deveria considerar a possibilidade de usar a BODIVA para privatização de empresas públicas podendo assim contribuir para a dinamização do mercado de capitais em Angola.

in “João “Deng Xiaoping” Lourenço” (Angonomics)

O Estado tem de passar a ver os impostos como o principal mecanismo de realização de receitas e deixar de ver-se como um investidor dependente de dividendos mesmo porque a actividade empresarial pública tem sido usada em grande medida como mecanismo de distribuição de favores e demonstração de poder político, com consequências económicas visíveis. Na construção de uma lista de activos públicos cuja privatização parcial ou total (em bolsa ou não) deverá ser analisada eu incluiria: BPC, BCI, BDA, TAAG, Ende, RNT, Prodel, ZEE, Nosso Super, participações da Sonangol na Pumangol e Sonangalp, Sonair e várias outras participações em empresas non-core da Sonangol (como banca), todas empresas têxteis, Endiama, parte da comunicação social pública como várias rádios municipais que surgiram em Luanda para popular a vizinhança das rádios independentes (Rádio Viana, Rádio Cacuaco, Rádio Cazenga, etc.), fazendas do Estado e milhares de imóveis urbanos espalhados pelo país em estado de sub-exploração. O Governo ainda não publicou nenhuma lista mas sabe-se já que a Angola Telecom será privatizada em breve e este é mais um bom sinal no sentido de reformar o Sector Empresarial Público em particular e a economia angolana como um todo.

Outro destaque importante é implementação do IVA apontada para 2019, um desafio gigante mas com potencial de criar um imposto gerador de receitas estáveis dependendo da capacidade da administração fiscal cobrar o IVA. Sobre novos impostos, os autores do PEM poderiam ir mais longe e apontar para criação de um imposto sobre o rendimento das pessoas singulares mais abrangente que o IRT que se limita aos rendimentos do trabalho formal regular mas não tributa receitas com rendas de imóveis (que não deveria estar no IPU).

O tom de realismo do PEM é exibido sobretudo na abordagem a questão da dívida pública. Os autores do documento assumem abertamente que a dívida está a seguir uma trajectória rumo à insustentabilidade e os números assumem o que antes foi negado: o rácio dívida pública/PIB passou os 60% em 2016. Ademais, o Governo admite os riscos associados ao produto financeiro predilecto do mercado financeiro angolano: títulos de dívida indexados a taxa de câmbio AOA/USD (kwanza/dólar) porque a expectável depreciação do kwanza elevará as responsabilidades do Estado enquanto que a desejada redução na emissão de títulos de dívida indexados afectará os resultados dos bancos mas poderá forçar os mesmos a aumentar o financiamento a economia.

Vamos esperar para ver o nível de execução do PEM dentro de um ano e, sobretudo, os efeitos das medidas anunciadas. Tudo indica que a mudança da política cambial é para já e os efeitos esperados, nomeadamente aumento da inflação, não serão populares e isto poderá ditar o nível de execução do PEM nos meses que se seguem.