O presidente do Estados Unidos, Donald Trump, repetiu durante a campanha nas eleições que resultaram na sua vitória em Novembro de 2024 que “ama as tarifas”. O presidente Trump tem uma visão muito peculiar sobre o comércio internacional e entende que os impostos a importação (tarifas) são a ferramenta ideal para “equilibrar” o comércio entre nações. Para Trump, o défice na balança comercial entre dois países significa que o país que mais exporta está a explorar quem mais importa o que não só não é verdade como assume a premissa errada que o comércio moderno funciona na base de permuta bilateral.

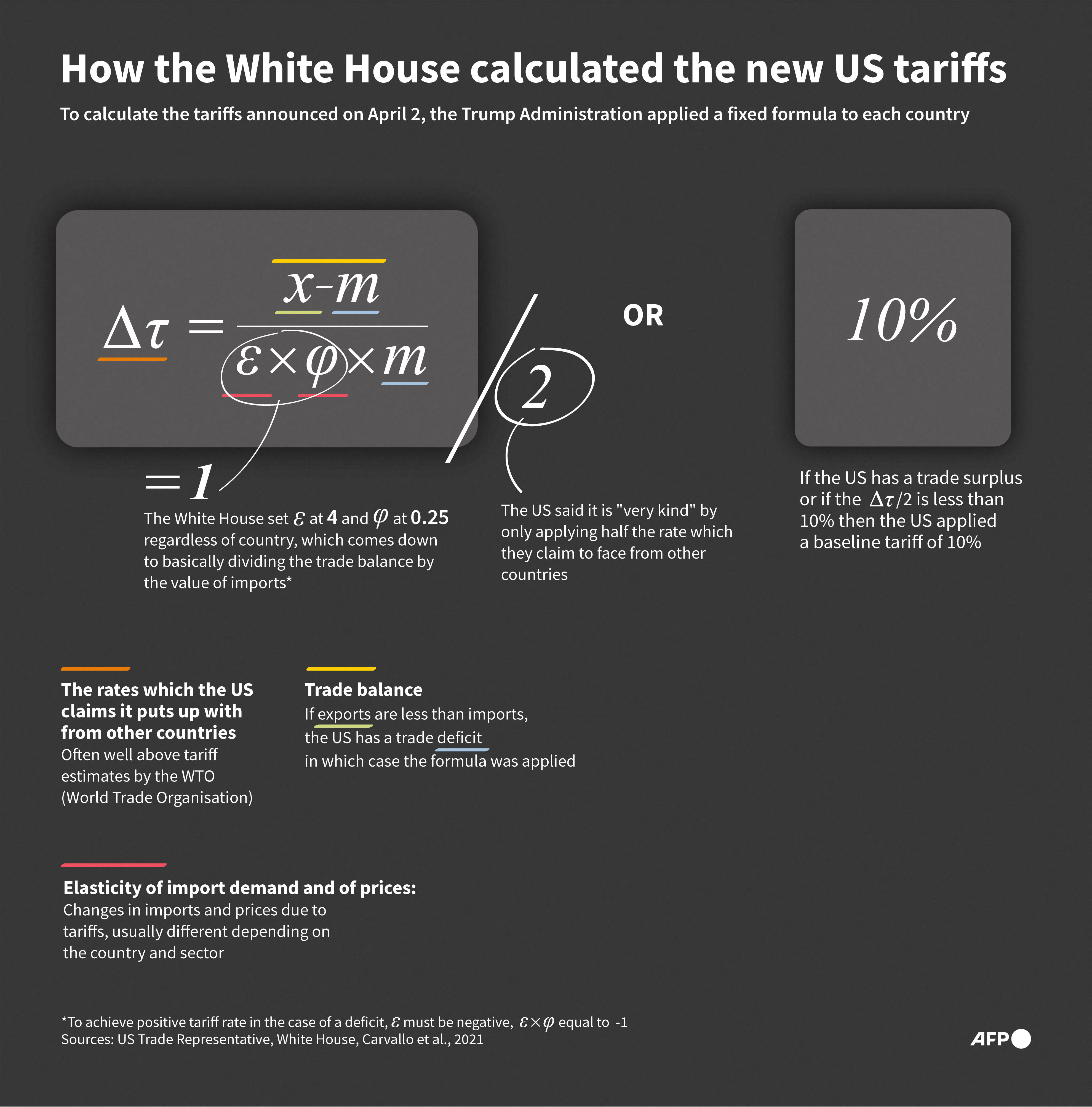

Para calcular o “nível de barreiras” ao comércio livre que obrigam à aplicação de pesadas tarifas a equipa de Donald Trump recorreu a uma fórmula que não se reconhece em nenhum manual de economia para um tema que é discutido de forma estruturada desde os primórdios da ciência económica no final do século XVIII e início do século XIX, altura em que David Ricardo destacou que comércio baseado na exploração das qualidades de cada parceiro comercial produzia melhores resultados económicos para todos os envolvidos.

Donald Trump entende que a desindustrialização dos Estados Unidos é, na essência, o resultado de políticas desleais dos seus parceiros comerciais (em particular a China) que bloqueiam a entrada de produtos americanos com barreiras alfandegárias e não-alfandegárias que criam vantagens artificiais para as suas indústrias. Ainda que seja inegável que muitos países usaram e usam mecanismos de protecção da indústria doméstica esta realidade não explica a deslocação de grande parte da produção industrial para o Oriente onde foi possível combinar qualidade industrial com custos de mão-de-obra muito mais baratos do que nos países desenvolvidos que, na generalidade, viram a sua economia crescer mais na prestação de serviços e desenvolvimento de tecnologia, inclusive muitas empresas dos Estados Unidos escolheram voluntariamente produzir na Ásia os produtos que desenvolveram no seu país, sendo a Apple o exemplo mais visível.

No seu diagnóstico sobre os resultados da desindustrialização Trump ignora o crescimento do sector dos serviços, o aumento contínuo da produtividade e da prosperidade dos Estados Unidos que nas últimas décadas distanciaram-se dos seus pares do mundo desenvolvido e mantiveram relativamente intacta a posição de maior potência económica mundial. Pelo contrário, Trump partilha a fotografia de um país vítima de aproveitadores e em decadência, aludindo que o mundo a sua volta está a experimentar um crescimento invejável às custas dos americanos e a “prova científica” desta realidade é o défice comercial observado com cada país individualmente e deste princípio surgiu a fórmula que acusa economias muito menores de estarem a explorar os Estados Unidos sem avaliar particularidades de cada país e o tipo de trocas que existem entre estes países e os Estados Unidos.

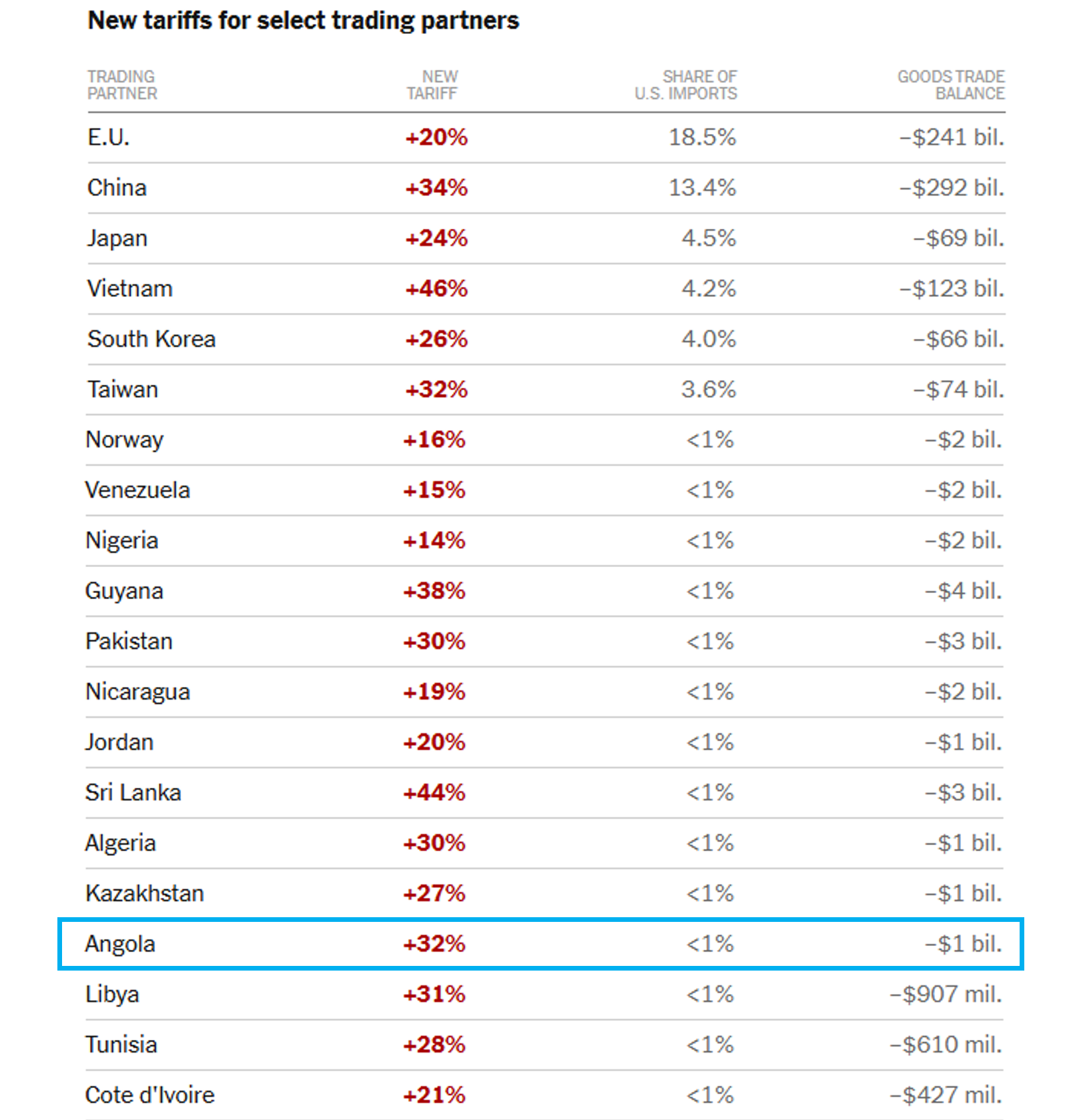

A imprensa americana destacou o absurdo da situação do Lesotho, um pequeno país encravado na África do Sul que é exportador nato de diamantes e tem um PIB de USD 2,1 mil milhões. Por ser um país relativamente pobre e geograficamente cercado pela África do Sul o Lesotho importa grande parte dos seus produtos da África do Sul (~80%), por esta razão importam muito pouco do resto do mundo e por exportarem diamantes para os Estados Unidos têm um superavit comercial os Estados Unidos o que na “fórmula trumpista” de cálculo do abuso comercial resultou numa tarifa geral para as importações do Lesotho de 50% que de forma alguma irá contribuir para aumentar as exportações americanas para o Lesotho.

A situação do Lesotho é equiparável a de Angola que tem em termos globais uma balança comercial positiva porque apesar de importar muitos bens de consumo continua a ter o valor das exportações superior ao das importações. Por exemplo, Angola tem um superavit comercial com os Estados Unidos e na leitura de Trump andamos a abusar da benevolência americana e por isso os importadores americanos que comprarem produtos comprados em Angola terão de pagar uma tarifa de 32% o que, presumindo a descontinuidade de programas como AGOA na administração Trump inviabiliza o potencial de exportações agrícolas para os Estados Unidos. Na lógica de Trump, o facto dos americanos comprarem petróleo bruto angolano força os angolanos a comprar mercadorias de igual valor a fornecedores americanos.

O “dia de libertação” prometido por Donald Trump revelou-se a confirmação dos piores medos uma vez que na sua tentativa mal informada de reformar o sistema comercial global o presidente dos Estados Unidos criou condições para o encolhimento da economia global e injectou uma dose violenta de pessimismo e incerteza nos mercados organizados.

Para piorar, o nível de incoerência a volta das medidas de Trump e o seu histórico de mudanças bruscas de direcção agudizam os piores sentimentos o que congela decisões de investimento e impacta a confiança dos consumidores que está na contramão da aparentemente inabalável confiança de Trump nas suas decisões, por mais esquisitas e idióticas que possam parecer.

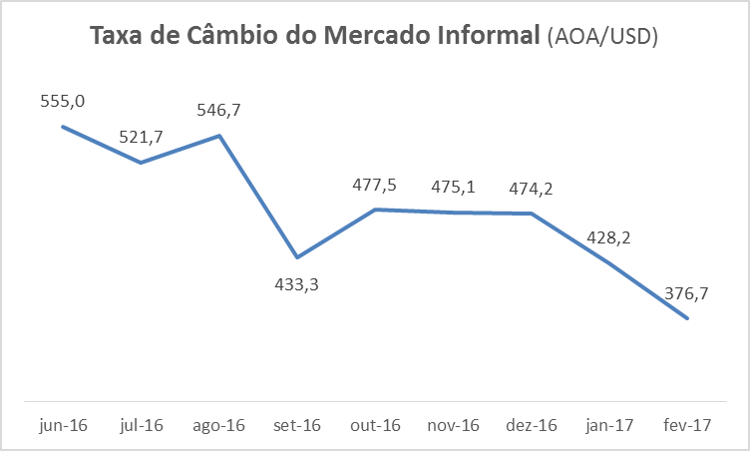

As exportações agrícolas com alguma materialidade, no momento, são sobretudo aspiracionais e no médio prazo poderão de ser um tema se Trump revisitar as suas posições ou se o pr´óximo ciclo eleitoral americano devolver a normalidade a Casa Branca. Contudo, no curto prazo, a expectativa de desaceleração económica global já está a empurrar os preços do petróleo para baixo e o nível de preocupação em Angola segue no sentido inverso.

O novo secretário de Estado dos Estados Unidos, Rex Tillerson, era até bem pouco tempo o CEO da ExxonMobil, a empresa que ao longo das últimas décadas tem sido consistentemente a maior ou segunda maior empresa do mundo usando diferentes métricas. O reputado jornalista e escritor Steve Coll publicou há alguns anos aquele que é considerado o melhor livro sobre a ExxonMobil (Exxon) em particular e um dos melhores livros sobre o sector petrolífero no geral.

O novo secretário de Estado dos Estados Unidos, Rex Tillerson, era até bem pouco tempo o CEO da ExxonMobil, a empresa que ao longo das últimas décadas tem sido consistentemente a maior ou segunda maior empresa do mundo usando diferentes métricas. O reputado jornalista e escritor Steve Coll publicou há alguns anos aquele que é considerado o melhor livro sobre a ExxonMobil (Exxon) em particular e um dos melhores livros sobre o sector petrolífero no geral.