A primeira proposta de Orçamento Geral do Estado (OGE) do mandato de João Lourenço como presidente de Angola não é propriamente revolucionária. O orçamento parece estar preso à decisões do passado e às restrições impostas pela crise económica que reduziu a economia nacional ao estado anémico que se vive nos últimos anos.

O orçamento apresenta um serviço da dívida recorde para uma economia que não cresce – o Governo aponta para um crescimento 4,9% que contrasta com os 1,6% previstos pelo FMI. O crescimento da dívida pública obrigará o Estado a gastar acima de 30 mil milhões de dólares segundo os cálculos do jornal Expansão em 2018, mais do que está orçamentado para despesas com os sectores da saúde e educação combinados.

O Governo tem estado a contrair dívida para realizar despesa corrente e satisfazer compromissos com credores o que é demonstrativo da necessidade urgente de reformar o Estado. A nossa economia precisa de investimento público de qualidade para poder ter bases para crescer e a população precisa de ser educada com qualidade para que melhore a sua capacidade de competir e criar riqueza e este OGE passa a mesma mensagem do passado, em que a defesa e segurança assumem um papel prioritário (apesar da redução da despesa com estes sectores).

Despesas por função inscritas no OGE: 2017 vs. 2018

Fonte: Expansão

O país investe há muito tempo milhões em segurança pública mas não resolve o problema de insegurança nos principais centros urbanos porque a génese é a pobreza e não estamos a tomar medidas que concorram para o crescimento económico sustentável e criação de uma sociedade menos desigual. Um país que quer diversificar a economia não pode continuar negligenciar a necessidade de ter uma população formada com qualidade e não pode reservar apenas 7,4 milhões de dólares para investigação agrícola.

Por outro lado, as dificuldades do Estado em fazer crescer a receita deveriam acelerar o desenvolvimento e execução de um plano de privatizações abrangente capaz de reposicionar o Estado na economia, garantir receitas extraordinárias e oferecer mais espaço e oportunidades aos privados na nossa economia, a privatização da Angola Telecom é um sinal positivo mas não pode ser um caso isolado.

A entrada da Total na distribuição de derivados de petróleo não é um projecto novo e já escrevi neste espaço sobre o tema quando a notícia surgiu pela primeira vez há dois anos.

Em Dezembro de 2015 manifestei a minha discordância do modelo adoptado no sector de distribuição de combustíveis em Angola porque segue uma lógica esquisita que coloca a Sonangol como parceira dos outros operadores relevantes criando uma forma estranha de concorrência.

Nunca consegui perceber o racional do mercado de distribuição de combustíveis em Angola. O Governo promete há anos a liberalização do sector mas ao longo dos anos foi mantendo a aposta na “concorrência atípica” uma vez que o mercado desenhado pelo Governo angolano procura proteger a posição dominante da Sonangol Distribuidora e apenas abençoa a entrada de novos operadores mediante condições pouco previsíveis. Num mercado livre, em que os preços devem resultar da eficiência de cada operador e das condições impostas pela concorrência, o maior operador não deve ser protegido nem participar no capital dos seus “concorrentes” como acontece em Angola.

In “A concorrência atípica na distribuição de combustíveis em Angola” (Angonomics)

Entre o final de Dezembro de 2015 e 4 de Dezembro de 2017, dia da assinatura do acordo, pouco mudou pelo que li no Jornal de Angola. A Total entra na distribuição associada à Sonangol o que contraria o discurso oficial de promoção de maior concorrência na economia como de resto foi reproduzido pelo presidente da Sonangol que defendeu que a estratégia de melhorar a concorrência por via de casamentos entre a Sonangol e diferentes operadores é o caminho certo para melhorar a concorrência no sector, uma posição que obviamente não colhe a minha simpatia. A continuidade da bênção do Estado ao modelo polígamo da distribuição de combustíveis em Angola constitui uma oportunidade perdida para reformar o sector.

O presidente do conselho de administração da Sonangol também lembrou que a orientação do Governo angolano é a de não trabalhar com monopólios, inserindo, de preferência actores na actividade, de maneira a haver mais concorrência e a assegurar a qualidade dos produtos e preços competitivos para os produtos refinados.

In Jornal de Angola

Apoiando-se no princípio de concorrência entre operadores não relacionados, o presidente João Lourenço deveria aproveitar esta oportunidade para redesenhar o mercado de distribuição de derivados de petróleo em Angola que deverá ser combinado com a entrada efectiva da liberalização da formação dos preços dos derivados anunciado há algum tempo que não se tem verificado. A Sonangol deveria deixar de participar na Sonangalp e Pumangol porque tendo um mercado em que os postos de abastecimento ostentam marcas independentes entre si (Sonangol, Galp, Puma e Total) que lutam pelo mercado sem estratégias combinadas seria o ideal ao contrário deste sector em que todos têm o mesmo sobrenome e onde a possibilidade de cartelização é evidente. Falar em monopólio em cada cinco minutos fica bonito, mas o mais interessante é perceber como funcionam estas estruturas de mercado e qual o seu impacto na vida das pessoas é o que realmente interessa.

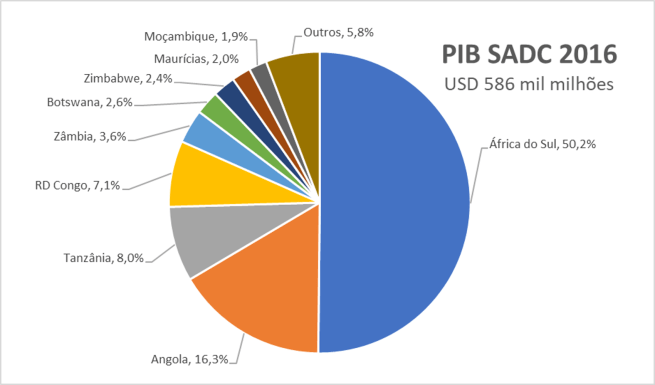

Em termos absolutos, depois de uma revisão na forma de computação das contas nacionais, a Nigéria passou a ter a maior economia de África mas em termos relativos não restam dúvidas que a África do Sul tem a economia mais sofisticada e poderosa do continente. Curiosamente, Angola manteve nas últimas décadas uma relação muito pouco assertiva com a África do Sul por razões que desafiam a lógica. Contudo, o presidente João Lourenço tem estado a dar sinais que pretende iniciar uma nova era nas relações com a África do Sul.

O presidente João Lourenço tem visita marcada para a África do Sul com quem o país tem na calha um acordo de supressão de vistos para visitantes com passaportes ordinários dos dois países com potencial impacto positivo na mobilidade e turismo. Os meses iniciais da presidência de João Lourenço têm sido positivamente surpreendentes com realce para o passo das mudanças que transmite a ideia clara que existe consciência na necessidade de mudar urgentemente o rumo do país e que o mandato que emanou das eleições do passado mês de Agosto está limitado à 5 anos.

A economia da África do Sul é três vezes maior que a nossa e muito mais moderna, com um sector financeiro dominado por bancos com grande capacidade técnica e financeira e com uma capitalização bolsista acima de USD 950 mil milhões (JSE). Com efeito, algumas pessoas tem estado a apresentar a dimensão da economia sul-africana como uma barreira para maior integração de Angola na SADC porque alegadamente a nossa economia seria dominada por empresas sul-africanas, ignorando-se os efeitos positivos para a economia com maior investimento, concorrência e aporte tecnológico necessário para modernização da nossa economia.

Fonte: FMI

A economia sul-africana emergiu recentemente de uma recessão e voltou ao crescimento que continua anémico, tal como o nosso, mas o apetite para investir das grandes empresas sul-africanas não diminuiu e Angola é um mercado que reunidas as condições, incluindo a vontade política, seria um porto natural para as empresas sul-africanas que buscam expandir para além das suas fronteiras.

Em 2016, a população da SADC (incluindo as Ilhas Comoros) era de cerca de 330 milhões de habitantes, sendo que dos 16 países apenas 7 tinham mais de 20 milhões de habitantes e destes, apenas dois tinham um PIB per capita superior a USD 3000: África do Sul e Angola, o que torna o nosso país no segundo maior mercado de consumo na região e este facto constitui um factor de atractividade de investimento a explorar, nomeadamente se combinando com melhorias significativas a nível institucional.

Contudo, apesar de todos os empecilhos aqui enumerados, a vontade de investir em Angola por parte de empresas sul-africanas é evidente pela dimensão e qualidade do investimento sul-africano em Angola em diferentes sectores de actividade, que por causa de um perfil menos expansivo de alguns destes investidores não é evidente a sua origem ou sequer a sua dimensão. A presença sul-africana tem qualidade e é diversificada como atestam os investimentos do grupo Shoprite e PEP na distribuição, a SAB Miller (hoje numa parceria com o Group Castel), Nampak Bevcan e Distell na indústria e a MultiChoice e Standard Bank nos serviços.

Não podemos ignorar que muitas empresas sul-africanas olham para o nosso mercado como um ponto para exportação e em nada é uma atitude/estratégia condenável, inclusive muitas marcas da África do Sul já têm em Angola o seu principal mercado mas não se pode ignorar que muitos dos principais investimentos realizados em Angola fora da indústria petrolífera são de origem sul africana e o nosso país só tem a ganhar se apostar num maior engajamento com a maior potência económica e tecnológica do nosso continente e parece ser este o caminho que o presidente João Lourenço quer seguir, bravo!

João Lourenço tomou ontem, 26 de Setembro de 2017, posse como Presidente da República de Angola, apenas o terceiro presidente angolano desde 1975. O longo mandato de José Eduardo dos Santos, 38 anos, teve altos e baixos mas apesar das melhorias registadas na última década e meia é evidente que o país poderia e deveria estar muito melhor em termos de desenvolvimento.

Todos os candidatos às eleições que culminaram com a vitória do MPLA e consequente eleição de João Lourenço como presidente assumiram implicitamente que a governação de Angola precisa de mudar para que sejam produzidos os ganhos que os angolanos anseiam há décadas como cuidados de saúde de qualidade, sistema de justiça equilibrado, electricidade estável, água corrente para todos e um país sem os níveis insuportáveis de corrupção. Este diagnóstico não pode deixar de ser um cartão amarelo para a governação de José Eduardo dos Santos.

Olhando para uma série de rankings que atestam o estado de um país em diferentes categorias conseguimos ter uma ideia do país que João Lourenço recebe para “corrigir o que está mal e melhorar o que está bem” e de facto, há muito para corrigir.

Democracia – Democracy Index (Economist Intelligence Unit)

Nas últimas semanas tem sido comum ouvirmos declarações elogiosas do estado da democracia angolana sobretudo porque as eleições decorreram num ambiente pacífico e foram superiormente organizadas pela Comissão Nacional Eleitoral (CNE). Estas declarações não estão alinhadas com a posição da maior parte dos partidos concorrentes e nem mesmo as opiniões de alguns comissários da CNE.

O Democracy Index 2016não inclui os alegados progressos registados em 2017 mas é pouco provável que tenham sido significativos o suficiente para retirar Angola da categoria Authoritarian reservada aos regimes autoritários. Para termos uma referência, neste ranking que considera 167 nações, Cabo Verde é número 23, dois lugares abaixo dos Estados Unidos (21) e um acima de França (24).

Corrupção – Corruption Perceptions Index (Transparency International)

A nossa maka com a corrupção é conhecida, dediquei ao tema um artigo há algum tempo e desde lá pouco mudou. Uma das promessas de João Lourenço foi “combater a corrupção” e já manifestei as minhas reservas quanto a tal posicionamento porque não acredito que combate a corrupção deva ser liderado pelo poder executivo cujo papel, neste campo, deve restringir-se em dar poder ao poder judicial para que este ponha fim a impunidade e assim combata a corrupção. Por esta razão fiquei negativamente surpreendido por ouvir o presidente do Tribunal Constitucional a pedir ao presidente João Lourenço que combata a corrupção.

No Corruption Perceptions Index 2017 Angola aparece na posição 164 num universo de 176 e grande parte dos países pior classificados que Angola vivem situações de guerra ou forte instabilidade social como a Venezuela (166),Yemen (170), Síria (173), Sudão do Sul (175) e Somália (176).

Liberdade económica – Economic Freedom Index (The Heritage Foundation)

A liberdade económica é um dos principais factores para o crescimento económico e desenvolvimento de uma nação. A capacidade de proteger a propriedade, fazer cumprir as leis e garantir espaço para o empreendedorismo com reduzida intervenção política é um dos diferenciadores entre as nações ricas e as pobres como demonstra o Economic Freedom Index 2017 liderado por Hong Kong (pontuação 88.9) em que Angola com a pontuação 48.5 ocupa a posição 165 de 180 territórios. Melhorar a pontuação no índice de liberdade económica vai exigir reformas sérias mas os benefícios são previsíveis e justificam reformar o sistema de educação, sistema de justiça e alterar a filosofia dirigista que ainda rege a actuação governamental em Angola.

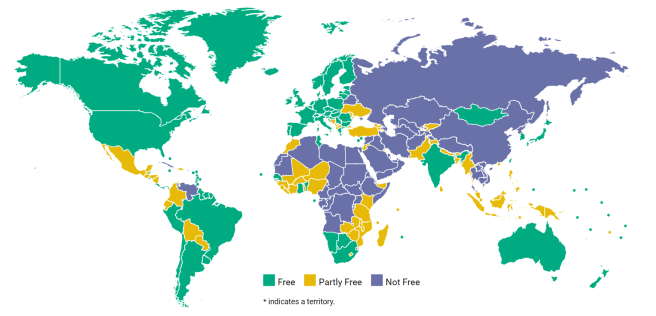

Liberdade no mundo – Freedom In The World 2017 (Freedom House)

A Economist Intelligence Unit classifica Angola como um país autoritário e a Freedom House diz que Angola é “Not Free” (não livre) o que quer basicamente dizer a mesma coisa e a opinião partilhada por estas duas instituições que compilam informações para classificar o nível de liberdade e/ou qualidade democrática dos países contrasta com o entusiasmo demonstrado por muita gente sobre a saúde da nossa democracia nos últimos dias.

No Freedom In The World 2017 que atribui pontuações aos países consoante o grau de liberdades civis e direitos políticos em que 100 é a pontuação máxima, Angola obteve apenas 24 pontos, melhor que os 15 de Cuba mas muito longe dos 79 do Brasil e sem comparação com os 99 do Canada. O caminho é longo e não chegaremos ao ideal com gradualismo (ou será calculismo?) mas sim com reformas que ofereçam aos angolanos mais direitos políticos (como eleições autárquicas) e maior protecção das liberdades civis garantidas nas leis em vigor.

Fonte: Freedom House

Liberdade de Imprensa – 2017 World Press Freedom Index (Reporter Sans Frontières)

Os Repórteres Sem Fronteiras numa lista de 180 territórios colocaram Angola na posição 125. João Lourenço reconheceu no seu primeiro discurso como presidente que Angola progrediu na liberdade de imprensa mas que continua a ter muitos quilómetros por fazer, o presidente aludiu a mais investimento público no sector e sinceramente não sei se esta é a estratégia certa. Na minha modesta opinião a comunicação social pública seria um sector que o Governo deveria marcar como prioritário para privatizar e o que sobrasse como propriedade pública deveria ser despolitizado e poderemos ver no futuro progresso no sentido de maior liberdade de imprensa.

Infra-estruturas logísticas – Logistics Performance Index 2016 (Banco Mundial)

No que concerne à eficiência logística Angola vai muito mal o que se traduz em custos com transporte elevados e pela transversalidade da logística numa economia, a ineficiência das nossas estruturas significam ineficiência económica. O discurso oficial do Governo faz com frequência referência aos investimentos realizados nos últimos 15 anos mas pouco se fala do impacto real que estes investimentos tiveram na estrutura económica do país e este deve ser o objectivo do investimento público: melhorar a estrutura económica e social e contribuir assim para a melhoria do nível de vida das pessoas.

Infelizmente, parte considerável dos investimentos realizados em infra-estrutura logística nos últimos 15 anos não teve o impacto desejável na economia por diferentes razões como falta de qualidade e falta de critério no processo de decisão. O Logistics Performance Index (LPI) que tem uma pontuação máxima de 5 pontos tem a cabeça na mais recente publicação (2016) a Alemanha com 4.23 pontos e Angola aparece na posição 139 com 2.24 pontos num universo de 160 países, menos que a RDC na posição 127 (2.38) e muito menos que a África do Sul na posição 20 (3.78). Temos que realçar o LPI não considera apenas o betão mas também questões institucionais que afectam o desempenho da logística de uma nação e Angola teve pontuações baixas em todas as categorias sendo que a eficiência das alfândegas teve a pior nota (1.80) o que é surpreendente porque, segundo consta, os funcionários das Alfândegas destacam-se na função pública como os que auferem os melhores salários.

Facilidade de realizar negócios – Doing Business (Banco Mundial)

A persistência de Angola nos lugares mais baixos do Doing Business (DB) demonstra que a nossa evolução tem sido lenta. Os dados compilados pelo Banco Mundial procuram relacionar a qualidade institucional de um determinado território com a facilidade de iniciar actividade económica nos mesmos e Angola não se consegue livrar da cauda do mundo há muitos anos apesar das frequentes alusões feitas aos avanços no discurso oficial. No DB 2017 Angola ocupa a posição 182 de 190 e isto representa mais um desafio para o novo presidente, abaixo de Angola aparecem apenas Afeganistão, República Democrática do Congo, República Centro Africana, Sudão do Sul, Venezuela, Líbia, Eritreia e Somália.

Governação em África – Ibrahim Index of African Governance

A qualidade da governação é determinante para a prosperidade de uma nação, sobretudo num país em que a presença do Estado é tão visível nas mais diferentes áreas da vida social. O raking da Mo Ibrahim Foundation procura classificar a qualidade da governação nos países africanos e no Ibrahim Index of African Governance (IIAG) mais recente Angola obteve 39.2 pontos (pontuação máxima 100) o que nos colocou na posição 45 entre 54 países, ficando um lugar acima da RDC (35.8) e muito abaixo da Namíbia que obteve 69.8 pontos para ficar na 5.ª posição.

O atestado do IIAG demonstra que a nossa posição não é apenas inquietante quando comparada com o mundo inteiro porque mesmo a nível do continente africano a nossa governação está entre as piores e sem termos consciência disto e investirmos na narrativa que somos uma potência continental em ascensão e a caminhar na direcção certa não vamos conseguir mudar o país e vamos apenas continuar a alimentar uma fantasia que se poderá transformar numa bomba de instabilidade social em face do crescimento económico anémico e flagrantes insuficiências institucionais.

O próximo presidente de Angola, João Lourenço, deu uma entrevista a agência espanhola EFE reproduzida pelo Jornal de Angola em que abordou vagamente algumas ideias que tem para reformar a política e, consequentemente, a economia angolana. João Lourenço propõe-se ser reconhecido como um reformador ao nível do chinês Deng Xiaoping. Da entrevista retive os seguintes temas.

Deng Xiaoping

Após a morte de Mao Zedong, cuja liderança a transformou a China numa sociedade colectivista e presidiu o país durante o longo período de empobrecimento e retrocesso social, Deng Xiaping mudou o tom política económica chinesa. Ao perceber que o modelo colectivista falhou, Xiaoping virou-se para a Singapura de Lee Kuan Yew para inspiração e foi implementando uma agenda económica mais liberal como a reforma agrária que revolucionou a vida rural chinesa oferecendo aos agricultores um novo formato de propriedade que não só permitia mais facilmente transaccionar as terras como liberalizava a cultura dos campos e abriu a economia do país ao investimento externo que permitiu o longo período de crescimento acelerado e a recuperação do poder industrial chinês.

Como Angola é hoje uma economia de mercado (ainda que longe do ideal) João Lourenço tem em teoria menos etapas a cumprir que Deng Xiaoping que recebeu um sistema económico totalmente colectivista e imprimiu uma agenda liberalizante que não tornou a China na típica economia de mercado suportada por uma democracia liberal mas que conseguiu combinar um sistema político fechado e autoritário com uma economia de mercado com espaço para o empreendedorismo e concorrência. Por defeito, prefiro um sistema político mais democrático que deve ser combinado com uma economia de mercado suportada pelo mérito. Como tal, espero que João Lourenço almeje criar uma sociedade mais aberta e dialogante cujas soluções devem ser encontradas na livre interacção das pessoas com intervenção pública reduzida ao necessário, nomeadamente em diferendos que precisam de solução judicial e em questões regulatórias.

O modelo chinês assenta no desenho, discussão e aprovação de políticas dentro das estruturas do Partido Comunista Chinês, mantendo contudo um sistema judicial com alguma independência e poder de actuação (embora que dependente de impulsos da liderança para casos bicudos). Espero que João Lourenço seja mais inclinado para um modelo em que as grandes questões nacionais sejam discutidas por diferentes grupos num ambiente inclusivo e democrático, menos partidário e mais nacional.

Ambiente de Negócios

O mais recente relatório do Banco Mundial sobre a facilidade de fazer negócios (Doing Business 2017) coloca Angola na posição 182 de 190 países a nível mundial. As questões institucionais como excesso de burocracia e ineficiência das infra-estruturas e do sistema de justiça tornam o ambiente de negócios em Angola pouco respirável. A resolução dos problemas económicos em Angola dependem grandemente, nesta fase, de escolhas políticas porque em grande parte foram criados por políticas erradas.

O investimento em infra-estruturas precisa de ser melhorado, desde o processo identificador do seu mérito ao modelo de contratação das empreitadas e para isso será necessária vontade política e sentido de sustentabilidade, porque publicitar extensivamente os investimentos realizados nos últimos 15 anos e termos Angola no lugar 139 de 160 países do Logistics Performance Index não é satisfatório, na SADC estamos melhores apenas que o Madagáscar, o Zimbabwe e o minúsculo Lesotho. Podemos igualmente corrigir as questões burocráticas em volta da criação de empresas (muito melhor nos últimos anos), registo de propriedade e mecanismos que obriguem ao cumprimento de contratos e aqui reside o maior desafio de João Lourenço, na minha modesta opinião: reforma do sistema de justiça angolano. Angola precisa de ter um sistema de justiça subordinado a lei e apenas a lei e que funcione de facto como um árbitro independente para as diferentes contendas que surgem numa sociedade. A confiança no sistema de justiça é um elemento chave para fazer crescer o investimento, sobretudo o investimento externo que precisa de assegurar-se que os contratos são protegidos pela justiça e não estão sujeitos às arbitrariedades que ainda existem.

Turismo e Política de vistos

Para João Lourenço há quatro sectores onde o investimento é prioritário: a agro-indústria, a fileira mineral, a pesca e o turismo. Mudanças a nível da política de concessão de vistos estará no topo da agenda de João Lourenço já que falou disto mais do que uma vez em comícios durante a campanha eleitoral e não existe razões para não cumprir já que o anacronismo da nossa política migratória só não é cómico porque é trágico. Em 2015 a revista The Atlantic publicou um artigo de Albert Podell que tinha visitado todos os países reconhecidos do mundo (196) em que o autor considerou Angola o país mais difícil do mundo para a obtenção de visto de turista.

Angola was the most difficult of all the countries I visited. Its stingy visa policy perhaps reflected a widely held belief that foreign visitors only want to steal the country’s diamonds.

“The Hardest Places In The World to Visit”

O desenvolvimento do turismo esbarra também nas limitações a nível de infra-estruturas, pessoal e preços dos serviços disponibilizados aos visitantes. Angola é um destino muito caro se comparado com os nossos vizinhos que têm uma indústria turística bem mais madura. Com efeito, antes de procurarmos parcerias além mar, seria bom melhorar o intercâmbio com agentes turísticos de países como a Namíbia, Botswana, Zimbabwe, Moçambique e África do Sul.

Diversificação e Empresas a privatizar

Em Angola passámos os últimos anos a pregar a diversificação e obviamente João Lourenço está entre os devotos da “Nossa Senhora da Diversificação” mas como não basta rezar, é necessário tomar medidas, nomeadamente políticas facilitadoras do investimento, olhar para a integração regional como uma oportunidade e não uma ameaça e eliminar os traços oligopolistas presentes na nossa economia. Temos que criar um sistema mais liberal, resistir ao intervencionismo.

Ao responder sobre a possibilidade de privatizações, João Lourenço foi cauteloso e disse apenas que não existe uma lista de empresas mas que o objectivo é privatizar empresas que sejam um “peso morto para o país”. Mas esta não é a estratégia mais indicada porque as privatizações devem ser guiadas por dois objectivos: reduzir a presença pública na economia (sem grandes manias de “sectores estratégicos”) e realizar receita pública que poderá servir outros interesses, designadamente para a realização de investimento que melhora a eficiência económica global. Ademais, João Lourenço deveria considerar a possibilidade de usar a BODIVA para privatização de empresas públicas podendo assim contribuir para a dinamização do mercado de capitais em Angola.

A lista de empresas a privatizar deveria ser construída sem tabus, e a privatização de pelo menos parte do capital da Sonangol não deveria ser considerada “fora dos limites”. Os bancos públicos, empresas de transporte, participações da Sonangol noutras empresas do seu sector (Sonangalp, Pumangol), várias empresas que operam na ZEE, supermercados e activos imobiliários deveriam ser candidatos naturais a integrar qualquer lista de activos a privatizar. Com menos Estado nas empresas a economia ganha em eficiência e poderá ver aumentar o investimento útil ao mesmo tempo que se reduz a capacidade dos políticos utilizarem empresas públicas como meio de distribuição de favores para aliados políticos no lugar de centros de criação de riqueza.

Pobreza

“Corrigir o que está mal e melhorar o que está bem” foi o lema da campanha do MPLA e João Lourenço disse que é um sinal de humildade “reconhecer que nem tudo está bem e que há coisas que é preciso mudar” mas questionado sobre a pobreza (“metade da população [vive] com menos de dois dólares por dia”) em Angola João Lourenço preferiu contrariar dizendo que “esses dados não são verdadeiros” sem apresentar dados alternativos e falou dos avanços dos últimos 15 anos na redução da pobreza. Contudo, o futuro presidente nada falou sobre os recuos nas condições sociais dos angolanos, sobretudo por via do desemprego, nos últimos 2/3 anos. Minimizar a questão da pobreza em Angola não é de todo um sinal de humildade, é antes um sinal preocupante e as estatísticas não precisam vir de fora, basta ler os documentos produzidos pelo oficialíssimo Instituto Nacional de Estatística.

Corrupção

João Lourenço reiterou o compromisso de combater a corrupção e o nepotismo e foi ao ponto de considerar este combate crucial para a atracção de investimento externo e, nisto, concordo plenamente com João Lourenço. A maka está em como combater a corrupção num país em que os principais casos de corrupção são apontados aos partidários da pessoa que se propõe capitanear o dito combate. Olhando para a história recente, é perfeitamente normal haver algum cepticismo por parte dos angolanos que cada vez mais têm menos paciência para a liberdade que certas pessoas têm para apropriar-se de bens públicos ou que fazendo uso da sua influência política manipulam as instituições para assim fazerem crescer de forma espectacular os seus rendimentos.

É importante haver vontade política para combater a corrupção mas o fundamental é assumir que a corrupção é um crime e como tal, deve ser trabalho do sistema judicial combater a corrupção e não um acto voluntarioso do poder executivo para que seja salvaguardada a separação de poderes e a devida independência. Como escrevi aqui há algum tempo, a corrupção não deve ser vista como “um fenómeno” mas como o que realmente é: um crime, com efeitos nefastos no desenvolvimento económico de uma nação. Assim, o maior desafio do governo de João Lourenço, como disse acima, é reformar a justiça no sentido de potenciar os organismos destinados a administrar a justiça com meios e liberdade para combater todos os crimes, incluindo a corrupção e neste campo poderíamos olhar para o Brasil onde finalmente o sistema judicial chocou de frente com a impunidade quase generalizada de actores políticos e seus parceiros no sector privado.

Estamos quase a chegar ao dia da eleições gerais em Angola e ao que parece não haverá mesmo debate entre os candidatos a Presidente da República. Em 2017, num país com tanto para discutir, segundo consta, o candidato do MPLA não está muito interessado em debater ideias com os seus adversários.

Em termos globais a campanha eleitoral resumiu-se a comícios, intervenções nos tempos de antena reservados na rádio e televisão, momentos deprimentes de suposta pedagogia do voto em que os candidatos tratavam os eleitores como criancinhas, afixação de bandeiras e eventos populares com música da moda regados a cerveja.

Os tempos de antena deram para ver e ouvir muitas propostas, uma esquisitas, algumas utópicas e muitas delas até interessantes e todas poderiam ser aprofundadas se debatidas entre os proponentes mas não houve debate. As candidaturas nem exploraram o suficiente os encontros interactivos com a sociedade, no estilo do que os americanos chamam de Town Hall meetings que permitem ao cidadão comum fazer perguntas directamente aos candidatos, vi imagens de um encontro próximo deste estilo com o Isaís Samakuva da UNITA num cinema em Benguela, do MPLA vi vídeos captados com telemóveis de um aceso encontro entre estudantes do ISPTEC em Luanda e representantes do MPLA mas nada feito como produto televisivo para maior abrangência.

Seria positivo vermos os candidatos a debater ideias de como será combatida a corrupção, frases preparadas para comícios e entrevistas não chegam, seria bom ver os candidatos confrontarem-se com dúvidas e objecções, perceber como a UNITA defenderia o salário mínimo de 83 mil kwanzas e as posições dos outros sobre o salário mínimo, como o MPLA chegou ao número de 500 mil empregos e o quais são os pontos a melhorar e a corrigir, qual é o plano do Quintino Moreira para criação de 1 milhão de empregos e três capitais, como o PRS defende o federalismo como solução para muitos dos nossos problemas, como a CASA CE defenderia o objectivo de erradicação da pobreza extrema numa década e como a FNLA pretende fazer uma reforma agrária.

Como país, temos que exigir mais de nós e dos nossos e não podemos ter uma campanha eleitoral em que no lugar de outdoors com propostas de governação temos apenas uma a distribuição carnavalesca de bandeiras e banners a imitar um boletim eleitoral com um “x” no quadrado do partido que o afixou. Passa a ideia que os eleitores devem olhar para os partidos como se fossem clubes de futebol, que devem ser apoiados nos momentos altos e baixos e pouco interessa o que fizeram e o que se propõem a fazer.

Há um ano, em Junho de 2016 publiquei neste blogue um artigo sobre as regras implementadas pelo Central Bank of Nigeria (CBN) que visavam aumentar a participação dos privados na formação de preços e alocação de divisas no mercado cambial da Nigéria procurando assim controlar a taxa de câmbio oficial, melhorar a alocação das divisas na economia e, consequentemente, reduzir o gap entre a taxa de câmbio formal e a taxa de câmbio informal, que é um sinal de equilíbrio entre a oferta e a procura de divisas.

Os primeiros meses da nova política cambial do CBN foram meio caóticos, o processo de ajustamento foi duro e, como se esperava, levou depreciação da naira cuja taxa de câmbio era determinada pelo CBN. Hoje existe um sentimento generalizado que a política seguida pelo CBN foi acertada e contribuiu para o aumento das divisas na economia que sustentou o aumento da produção industrial local e a disponibilização de bens e serviços importados com impacto na inflação e na confiança dos investidores.

Ao criar uma janela de negociação em que compradores e vendedores de moeda estrangeira podem determinar o preço de uma transacção o CBN procurava também atrair investidores externos para o mercado cambial nigeriano, não sei até que ponto este objectivo foi alcançado mas é factual que os bancos comerciais nigerianos têm hoje mais divisas a disposição e estão todos a ajustar para cima as restrições impostas na utilização de cartões de crédito no exterior como reportou a Bloomberg.

Nigerian banks are boosting dollar-spending limits for payment cards denominated in local currency as much as tenfold because of improved foreign-exchange supply

No artigo de Junho de 2016 sugeri que o BNA ficasse de olho na evolução do mercado cambial nigeriano para daí tirar ilações para a direcção a seguir pela nossa política cambial e da leitura que faço de declarações recentes do governador do BNA está a ser desenhada uma política cambial mais liberal do que a actual. Em boa verdade Angola não tem apenas a Nigéria como indicador porque recentemente tivemos uma experiência em que o BNA reduziu a sua intervenção no mercado cambial permitindo a transacção directa de divisas entre as empresas petrolíferas e os bancos comerciais com resultados longe de serem considerados desastrosos, embora seja inegável que a redução do valor das exportações de petróleo e das operações das empresas petrolíferas em Angola iria sempre afectar os montantes disponíveis de divisas. Contudo, convém considerar o nosso passado recente e os resultados da alteração da política cambial nigeriana na definição de um novo caminho para o mercado cambial angolano.

Ao longo das história da humanidade, ao contrário do amplamente difundido por alguns políticos, nenhum modelo de organização social e económica retirou mais gente da pobreza do que o capitalismo ou, como defendia Milton Friedman, “mercados livres”.

Angola começou a sua história pós colonial como um país de orientação comunista com uma economia centralizada. Como se não bastasse o modelo historicamente empobrecedor, os nossos problemas foram agudizados pela guerra civil que atravessou três décadas com diferentes graus de intensidade mas sempre pondo em questão a necessária estabilidade para criação de um ambiente social e económico ideal para o investimento. Ao fim da década de 1980 ficou evidente que o modelo centralizador estava falido e iniciaram-se reformas que ainda assim não conseguiram livrar o país de todos os vícios herdados de um modelo que limitava ao extremo a liberdade económica e, por conseguinte, a liberdade individual dos angolanos.

Por incrível que pareça, mesmo na presença de uma colecção de resultados desastrosos interna e externamente a ideia de um Estado muito presente na economia e o desprezo pela liberdade individual continuam muito presentes em Angola e, como tal, pagam a nossa economia e os habitantes desta terra que persistentemente vêem os seus sonhos esbarrar nos limites impostos pela cúpula que decide o caminho a seguir pela nação.

Sendo certo que no fim deste ano Angola vai trocar de Presidente da República, apenas a segunda vez na sua história, convém ter presente que a nossa sorte não mudará se não nos livrarmos de alguns traços deixados pelo comunismo que casam perfeitamente com o modelo oligárquico que fomos construindo na últimas duas décadas que põe em risco a estabilidade social e o crescimento económico no médio prazo. Um dos problemas relacionados com o nosso “capitalismo” é a relação estranha que o Estado tem com os mercados, muitas vezes sobrevalorizando a parte da oferta e esquecendo dos direitos e necessidades dos consumidores que vezes sem conta são forçados a comprar produtos de menor qualidade e a preços elevados porque persiste a ideia de protecção cega da “produção nacional”.

A postura proteccionista protege sobretudo pequenos grupos da eficiência da concorrência externa, perpetuando a falta de qualidade, de capacidade de gestão e, em certos casos, escondendo debaixo do tapete as ineficiências da governação que tarda em garantir infra-estruturas diferenciadoras a nível dos custos operacionais das empresas como distribuição de electricidade, vias de comunicação e acesso à água de qualidade.

Quando Angola decide criar uma lei que proíbe a importação de um determinado produto cuja associação sectorial passa a ter voz sobre o levantamento das restrições à importação, como acontece com o cimento, o mínimo que o Estado deve exigir destes operadores beneficiados é a disponibilização pública dos números da operação (indicadores financeiros e económicos). Nas aulas de introdução à economia aprende-se que estruturas de mercado que concentram demasiado poder no lado da oferta e permitem o conluio invariavelmente resultam em preços altos e ineficiência operacional.

Recentemente num evento organizado pelo jornal Expansão um administrador da Unitel sugeriu que o mercado angolano é melhor servido por duas operadoras móveis do que por mais operadores. Obviamente que a defesa do administrador é perfeitamente compreensível porque menos concorrência beneficia a Unitel mas prejudica os consumidores que têm menos escolhas e são forçados a pagar mais por serviços que potencialmente seriam melhores e mais baratos se existisse mais concorrência, mas deve ser o Estado a defender esta posição e não, como parece, estar do lado do oligopólio cujos serviços que oferece são transversais e com grande impacto económico.

O aumento da oferta poderá conduzir à uma guerra de preços que em última análise derruba alguns operadores mas é a melhor forma para elevar a qualidade dos serviços e produtos que devem ser julgados de forma livre pelos consumidores. Quando aumentam os voos de ligação entre e o número de operadores entre Luanda e Lisboa os operadores buscam ser cada vez mais eficientes para assim poderem vender as passagens ao preço mais acessível e com isso ganham os clientes. Por outro lado, quando o governo alinha com operadores específicos para limitar a concorrência, externa ou interna, não está a proteger empregos ou empresas angolanas, está na verdade a limitar a oferta de empregos, a oferta de bens e serviços e a contribuir para preços elevados e lucros astronómicos de operadores específicos, sem que para tal tenham feito por merecer.

Por exemplo, no sector da distribuição alimentar, onde o governo tem tido uma intervenção directa limitada e cada vez mais surgem operadores – como Kero e Candando que hoje lutam com Shoprite e Maxi – o principal driver do aumento dos preços tem sido o mercado cambial que não controlam mas os serviços têm estado a melhorar e os preços registaram descidas consistentes antes da alteração da política cambial. Ainda assim, a oferta melhorou muito em qualidade e os principais beneficiários foram os consumidores e os milhares que foram empregados por estas empresas.

No modelo capitalista que acompanha as democracias liberais que, no discurso, é um caminho que queremos seguir, a intervenção pública nos mercados é essencialmente na busca de equilíbrios e na protecção dos interesses de todas partes envolvidas – tanto do lado da oferta como do lado da procura – procurando afastar do mercado o abuso de poder que normalmente se manifesta com a concentração de poder nas mãos de um pequeno grupo de pessoas. Contudo, em Angola, vemos muitas vezes o Governo a produzir leis (sim, quase todas têm a forma de Decreto Presidencial) desenhadas à medida dos interesses de empresas específicas ou grupos de empresas ao arrepio do que se recomenda para construção de um ambiente concorrencial que obrigue as empresas a operar com maior eficiência e disputarem o mercado num contexto de equilíbrio.

É um facto que muita da ineficiência nas operações empresariais em Angola está directamente ligada aos problemas de estrutura cuja resolução depende da acção governativa, nomeadamente o modelo de investimento em infra-estruturas que visam tornar a economia mais eficiente e competitiva como energia, transportes, educação e sistema judicial mas tentar contornar estas falhas com benesses não resolve o problema porque adia a resolução das insuficiências por parte do governo e cria uma classe empresarial dependente da sombrinha protectora do governo e não um grupo de empresários que encaram o mercado como um corrida em que vencem os que constroem o melhor carro, fruto do investimento, criatividade e engenho.

Os últimos dados previsionais da economia angolana publicados pelo FMI (abril 2017) são preocupantes mas, infelizmente, não são surpreendentes. Olhando para as potencialidades de Angola não restam dúvidas que somos um underachiever, ou seja, estamos muito abaixo do nosso potencial e a culpa é nossa, mas para quem não quer partilhar patrioticamente a culpa o ideal é apontar o dedo aos políticos angolanos cujas decisões estão a limitar o país à este estado medíocre e, de certa forma, vergonhoso.

Fonte: FMI, “World Economic Outlook – April 2017”

Quando Angola se tornou independente foram tomadas várias decisões que ditaram o nosso percurso tortuoso até às primeiras tentativas de construção de uma economia de mercado que não correram bem e este período foi todo feito com uma guerra civil destruidora em vários sentidos como pano de fundo. Em 2002 tivemos a nossa grande oportunidade para dar a volta construindo uma democracia equilibrada e uma economia sustentada pela livre iniciativa, com menos presença do Estado, com menos compadrio e mais valorização do mérito mas não, embarcamos numa festa regada à petróleo caro que deu para todo tipo de excentricidades e para inaugurar a década de 2010 decidimos fazer uma nova Constituição, um fato que se a maioria dos angolanos vestir não ficará bem.

A nova carta directora da nossa vida política, social e económica não trouxe o contrato social ideal para construção de uma nação próspera e estável, pelo contrário trouxe acoplado um contrato social desequilibrado, agravado pela aplicação inconsistente e injustificavelmente parcial das tais leis que estão longe do ideal mas que se fossem aplicadas “ao pé da letra” teríamos certamente outro cenário social em Angola. Uma das questões previstas na Constituição com potencial transformador que continua a ser negligenciada é a realização de eleições autárquicas que prometem finalmente afastar o país desde modelo de gestão local desalinhado com o mundo moderno e divorciado dos interesses dos angolanos.

O foco nas nossas riquezas minerais demonstra que não nos conseguimos livrar da lógica que todo valor vem do subsolo, desprezando a necessidade de formar com qualidade os angolanos para que possam empreender competitivamente nas mais diferentes áreas, incluindo na exploração mineira. Ao longo desses anos todos de bonança o investimento em educação focou-se na construção de escolas, quase todas amarelas reluzentes, inauguradas com pompa e circunstância para dias depois serem ocupadas por directorias mal financiadas e com limitações de gestão com o seu exército de professores mal formados com salários em atraso. Autênticas fábricas de alunos com formação deficitária.

O capitalismo de campeões escolhidos à dedo por uma elite política produz invariavelmente uma sociedade instável, onde a elite política sente-se tentada em manter a ”estabilidade” por via da intimidação no lugar da boa governação. A sociedade avança com os incentivos errados, envenenada pela corrupção e com uma classe empresarial capturada pelo modelo do capitalismo de compadrio, em que triunfam os que usam a “cor certa” e não necessariamente os que produzem o que o mercado considera ser acertado. Todas as pessoas têm o direito de empreender mas não é bom sinal quando a lista dos maiores empresários de um país coincide com a lista de políticos destacados e seus parentes, este desenho aristocrático de uma sociedade é uma receita para sub-produção económica e, quase sempre, instabilidade social.

Os números previsionais do FMI não são uma fatalidade, mas é muito provável que se venham a confirmar se entretanto não forem feitas reformas estruturantes. Não há volta a dar, temos que mudar de caminho e não falo em mudar de faixa porque o que precisamos é de dar uma volta de 180 graus e avançar. Criar um modelo de organização política em que exista equilíbrio entre quem governa, quem faz leis e quem administra a justiça.

A economia deve ser um concurso de qualidade e não de amizade, as escolas devem formar e não ser um passatempo e o poder local deve ser subordinado ao voto local e temos que dar uma oportunidade às ideias liberais que incrivelmente continuam a encontrar resistência inclusive nos países percursores apesar dos resultados. Vamos abrir o país e evitar a postura de desconfiança de quem vem de fora porque quanto mais dificultamos o acesso ao nosso mercado mais estamos a convidar o pior tipo de investidor externo que existe: oportunistas disponíveis a tudo para subirem ao topo ao mesmo tempo que afastamos quem prefere valer-se simplesmente pelo trabalho e está na hora de admitirmos que não vamos conseguir crescer sem investimento externo em quantidade e qualidade.

Quando se fala em diversificação em Angola é comum ouvirmos referências à necessidade de investir-se na agricultura e na indústria transformadora para, dentre outras coisas, resolver a maka do alto desemprego. Este pensamento está alinhado com a história da revolução industrial desde o século XVIII que teve o aumento do emprego associado ao aumento da produção.

Mas actualidade conta uma versão diferente. Nos últimos anos o aumento da produção industrial não tem estado necessariamente associado à criação de emprego industrial, pelo contrário a adopção de modelos apoiados na robótica que ganham em eficiência e dispensam a mão de obra massiva nas fábricas tem estado a reduzir consideravelmente a mão de obra industrial.

Muitos países passaram por uma fase de criação de empregos agrícolas que propalaram empregos industriais e depois evoluíram para uma situação de crescimento do emprego nos serviços. Contudo, tem-se verificado que muitos países passaram da primeira fase para terceira muito rapidamente e existem casos em que nem se pode falar que houve industrialização sequer.

O economista Dani Rodrik apoiado na ideia de Dasgupta and Singh publicou um paper que argumenta que muitos países em desenvolvimento estão a passar por um processo de “desindustrialização prematura”, passando para economias dominadas por serviços em muito menos tempo que os países desenvolvidos. Esta realidade tem potencialmente efeitos perversos a nível do emprego, da desigualdade internas e a da capacidade dos países competirem externamente.

Não sendo produtores de tecnologia e tendo presente a velocidade em que os equipamentos industriais têm estado a evoluir, o normal é que a instalação de fábricas novas nos países menos avançados não seja feita com recurso à equipamentos obsoletos que exigiam um forte corpo de força humana mas sim suportadas por tecnologia baseada em automatismos que dispensam a mão-de-obra massiva como ocorreu na revolução industrial. A necessidade de trabalho braçal é também diminuta na agricultura moderna, o que implica que pela via de grandes investimentos na agricultura não se resolverá o problema de subemprego, ficando a agricultura braçal reservada aos pequenos camponeses sem meios financeiros e com pouca formação, o que limita a sua produtividade.

Sendo assim, as expectativas de criação expressiva de postos de trabalho por via do investimento na indústria provavelmente não se realizarão, mas o mais grave da questão é que o país não está preparado e nem se está a preparar para ser uma economia de serviços competitiva porque não está a investir o suficiente na capacitação dos quadros, condenando o país à dependência de contribuições de trabalhadores expatriados ou para o contínuo declínio da produtividade que contribui grandemente para a qualidade de vida dos cidadãos.

Sem a criação de postos de trabalho destinados à pessoas com poucas qualificações, o futuro empregado angolano vai necessariamente ter de apresentar-se com mais capacidade no mercado de trabalho para poder desempenhar funções nas áreas de tecnologia, serviços financeiros, saúde, logística, telecomunicações e outros serviços cada vez mais dependentes de meios tecnológicos e da criatividade diferenciadora. Com o mundo cada vez menor, a concorrência virá de todos os lados e o potencial de aumento de desigualdades e fissuras sociais é grande.

A linha de montagem com centenas de operários e os campos cultivados por milhares não combinam com uma imagem do futuro, na China ou em Angola, o melhor passa por reformar o país no sentido de facilitar a vida ao empreendedor e dar à formação dos cidadãos a importância que ela merece.