No princípio de Janeiro de 2025 a EMIS, o principal provedor de serviços de pagamentos electrónicos em Angola publicou os dados de utilização da Rede Multicaixa que bateram todos os recordes anteriores e que pela primeira vez apresentam o Multicaixa Express (MCX) como o principal canal de realização de transacções da Rede Multicaixa e, consequentemente, o principal mecanismos para realização de transacções financeiras em Angola.

O modelo de criação de uma empresa para prestação de serviços de pagamentos detida pelos bancos comerciais que foi criada com suporte e participação do regulador (BNA) foi copiado ao modelo português. Assim, a EMIS em Angola nasce como “sósia” da SIBS portuguesa que até hoje é a principal fornecedora da tecnologia da EMIS e este modelo combinado com um sistema nacional de pagamentos funcional e adoptado pela generalidade do sector bancário angolano está na base da grande divergência com a revolução dos pagamentos móveis em África que teve início no Quénia com m-Pesa da Safaricom/Vodafone e espalhou-se pelo resto da África Oriental antes de se estabelecer como relevante em outras regiões do continente.

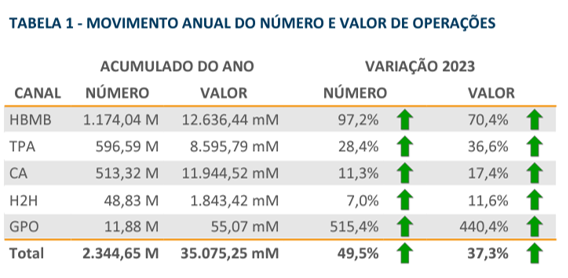

Relativamente ao volume transaccionado, o MCX respondeu por cerca de 36% do total de 35,1 biliões de kwanzas (c. USD 38,5 mil milhões) movimentados via EMIS em 2024 o que torna no elemento dominante dos pagamentos móveis em Angola mas, prevalece o desafio de serem popularizadas as soluções que reduzam a necessidade de transacções com utilização de notas e esta questão poderá estar relacionada com o facto da Rede Multicaixa ser suportada por clientes bancários cujo formalismo efectivo e percepcionado acaba por afastar uma franja relevante de usuários potenciais.

O formalismo do sistema bancário e a percepção de custo elevado e baixa conveniência foram explorados pela Safaricom no Quénia para implantar o m-Pesa como principal meio de pagamento no país uma vez que a rede permitia o acesso imediato a transacções com apenas um número de telemóvel válido e com utilização praticamente imediata, a conveniência e crescimento acelerado da rede de agentes que permitiam a conversão do crédito na carteira dos aderentes (wallets) em dinheiro físico foram essenciais para o crescimento consistente do m-Pesa que passou a ser adoptado pela generalidade dos prestadores de serviços e comerciantes como mecanismo de pagamento, o que reduziu a necessidade de levantamentos e contribuiu para o aumento dos aderentes e das transacções per capita.

O sucesso dos pagamentos móveis com base na tecnologia USSD revelou-se numa fonte alternativa de receitas e de implementação relativamente fácil para as empresas de telecomunicações e este facto levou a incorporação de uma estratégia de lançamento de soluções de pagamentos em grande parte dos mercados africanos e Angola foi uma excepção, na minha opinião, porque os níveis de rentabilidade do duopólio angolano (Unitel+Movicel) eram tão altos que as nossas operadoras não se sentiram pressionadas por fontes alternativas e no intervalo dos tempos de alta rentabilidade e a actualidade em que as mesmas empresas viram reduzidas as suas margens, a Rede Multicaixa cresceu e modernizou-se, sobretudo com o MCX e a sua evolução igualmente impressionantes.

As operadoras de telecomunicações nacionais perderam rentabilidade sobretudo porque as tarifas regulamentadas pelo INACOM não variaram no mesmo tempo e velocidade que os custos da operação e os pagamentos móveis passaram a ser vistos como solução para diversificação e aumento de receitas mas, para já, não se pode falar em sucesso e a expectativa é que o futuro melhore para as soluções da Unitel (Unitel Money) e Africell (Afrimoney).

O lançamento de soluções de pagamentos móveis com base em carteiras recarregáveis em Angola não se esgotou em iniciativas de companhias de telecomunicações, várias empresas de tecnologia digital ( e até bancos) têm procurado capturar a oportunidade mas nenhum destes projectos tem adopção material, sobretudo se comparados com o MCX que com a possibilidade de pagamentos com código QR e transferência expressa com base no número de telefone do receptor, pode de facto explorar a possibilidade de resolver a maka das filas nas caixas de pagamento automático (ATM) no final de cada mês, alegadamente porque boa parte da população recorre aos mercados informais e o pagamento em dinheiro físico continua a ser dominante nos referidos mercados e esta é outra divergência com a experiência de outros países africanos onde os pagamentos móveis servem para pagar as hortaliças na banca da esquina ou um táxi colectivo.

As diferentes tentativas de replicar a experiência com pagamentos móveis de outros países africanos em Angola parece que ignoram que na vasta maioria daqueles países não existia: (i) um sistema de pagamentos nacionais que reduz os custos de transacção na rede, (ii) uma plataforma de pagamentos electrónicos partilhada pelos bancos do sistema e (iii) empresas de telecomunicação acomodadas com as receitas dos serviços de comunicação tradicionais.

Angola escolheu um caminho nos pagamentos móveis mais próximo do europeu (centrado na digitalização das contas bancárias convencionais) do que africano que explodiu com a exploração da abrangente tecnologia USSD e capilaridade das redes móveis muitas vezes superior a dos balcões dos bancos.

Considerando tudo que escrevi acima, se tivesse que apostar num vencedor da batalha pelos pagamentos móveis em Angola apostaria na EMIS a quem cabe continuar a investir no MCX e na generalização dos pagamentos com códigos QR e transferências instantâneas. As outras iniciativas podem procurar explorar a oportunidades de massificação nos mercados informais como base de consolidação mas não tenho indicação que reúnam as condições neste momento de se tornarem no próximo m-Pesa ou mesmo Paypal angolano.