2016 foi um ano complicado para a economia angolana, os sinais de 2015 agravaram-se e as dificuldades aumentaram. A actividade económica diminuiu e o desemprego aumentou ainda mais e todos já ouvimos o “culpado” disto tudo ser apontado várias vezes: o petróleo (pelo menos na versão do Governo).

Infelizmente, quando o petróleo sustentava os nossos vícios não investimos o suficiente na educação e formação das pessoas, nas infra-estruturas de qualidade e consequentes, nas reformas direccionadas para criação de um quadro político-económico mais liberal e inclusivo que certamente nos ajudariam a diversificar a nossa economia e não estaríamos hoje a lamentar a oportunidade perdida. Por isso, para o curto prazo a nossa solução passa pelo bom e velho amigo petróleo e a boa notícia é que as decisões a nível da OPEP (com participação de não-membros) nas últimas semanas estão a surtir efeito e o preço do barril está a aproximar-se dos 60 dólares.

O Governo angolano tem estado a fazer crescer a dívida pública, sobretudo via emissão de títulos em kwanzas, e sinalizou a manutenção desta tendência com o OGE 2017 recentemente aprovado. O recurso sistemático à dívida pública para realização de despesas correntes e de investimento levanta questões a nível da sustentabilidade das contas públicas e sobre o valor contabilístico dos títulos de dívida emitidos pelo Governo de Angola, com riscos acrescidos para a saúde sector financeiro. Mas tudo isto, no curto prazo, poderá ser mitigado por um preço do petróleo mais favorável às nossas aspirações porque melhora a capacidade do Governo na realização de despesas e servir a dívida (em particular a externa) e dá ao BNA mais capacidade para gerir a taxa de câmbio e reduzir o paço da delapidação das Reservas Internacionais Líquidas.

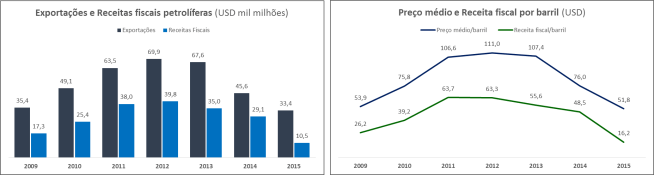

Os esforços recentes da OPEP permitem antever um mercado petrolífero mais estável com tendência de subida do preço do barril de petróleo pela combinação de alguns factores como a redução da produção, a redução dos stocks nos países desenvolvidos e um desempenho económico global ligeiramente melhor. A maior ameaça à esta perspectivas são os produtores dos Estados Unidos, precisamente os mesmos que contribuíram grandemente para o aumento da oferta nos últimos anos e, consequentemente, para a descida acelerada do preço do barril num contexto de desaceleração económica.

Os preços baixos não só forçaram a redução da produção de alguns campos com custos de exploração mais elevados como acabaram por adiar muitos investimentos no sector, empurrando o nível de investimento para valores não vistos há muitos anos com possíveis consequências no output no médio/longo prazo. Os reajustamentos em curso poderão significar o aumento do investimento no sector e este é também um dos objectivos dos mais recentes acordos da OPEP (Argel e Viena) como referiu recentemente o Secretário Geral da OPEP Mohammad Sanusi Barkindo numa conferência na Columbia University.

Pela a evolução do último mês e pelas expectativas da OPEP, 2017 deverá ser um ano de recuperação do preço do barril, provavelmente de forma moderada mas sustentada. A tendência antecipada para 2017 deverá manter-se em 2018 se a economia mundial recuperar. Contudo, preços mais altos poderão suportar o aumento da produção não-OPEP, em particular nos Estados Unidos onde a nova administração manifestou-se contra as restrições actuais que limitam a exploração de hidrocarbonetos no off-shore americano.

Muito se tem falado sobre o potencial impacto da administração Trump na economia mundial mas muito pouco tem sido falado sobre o potencial choque da oferta que as posições defendidas por Trump poderão causar no longo prazo por via do aumento significativo da produção nos Estados Unidos que poderá, no longo prazo, precipitar mais um período de petróleo barato se a filosofia drill, baby, drill tornar-se no guia da política energética de Trump como se espera.

Contudo, há que ter presente que as previsões historicamente batem muito ao lado do que se realiza no longo prazo pelo dinamismo das economias e por factores geopolíticos de difícil previsão, mas em função dos dados que temos em mãos hoje, tudo indica que no próximo par de anos o preço não deverá registar quedas acentuadas e o mercado deverá ser mais estável, estando reservada para meados da década de 2020 mais um ciclo de preços baixíssimos mas até lá, se tivermos juízo, a dependência do ouro negro não já não será a mesma.