Eu acredito nos mercados mas tenho presente que os operadores, se forem reunidas as condições, tendem a abusar do seu poder de mercado. Assim, é fundamental que exista regulação eficiente mas devemos igualmente evitar que a regulação seja asfixiante ou mesmo despropositada.

Nos últimos dias o governo angolano tem expressado a necessidade de maior fiscalização dos preços porque, segundo representantes do estado, os distribuidores estão a restringir deliberadamente as quantidades que vendem para assim poderem aumentar os preços.

O governo tem avançado com algumas soluções difíceis de implementar e que ignoram por completo o poder do mercado. O diagnóstico feito pelo governo da origem da tendência inflacionária que vivemos hoje parece igualmente ignorar alguns desenvolvimentos recentes da economia angolana como a quebra do valor das exportações que reduziu a entrada de divisas e forçou a desvalorização do kwanza tornando as importações mais caras, a consequente redução das importações que devido a nossa dependência de produtos importados levou à uma forte quebra na oferta que naturalmente pressiona os preços para cima. Pelo meio houve um aumento sensível do preço dos combustíveis e os efeitos são transversais.

No meu ver, a grande função das regras de convivência social, quer sejam informais ou formais é prevenir que algum actor abuse do sistema, quer por falhas sistémicas quer pela sua capacidade de utilizar algum poder que tenha. Esta apetência pelo abuso de poder é um instinto da humanidade e a regulação deve servir para bloquear e punir tais instintos.

Provavelmente existem alguns operadores em Angola com grande poder na oferta de determinados produtos e não há mal nenhum que sempre que for pertinente sejam feitas investigações para apuração de possíveis abusos mas assumir que a escassez de produtos e consequente subida dos preços é malandrice dos importadores parece ser redutor e de certa forma falacioso.

O governo quer travar a inflação por decreto e demonstra pouca crença nas forças do mercado. O sector da distribuição alimentar em Angola é dos mais concorrenciais que temos e isto dificulta o abuso do poder de mercado de forma consistente a não ser que exista um cartel. Caso não exista poder monopolístico e existam bens no mercado, as margens anormalmente altas são insustentáveis porque a dinâmica do mercado corrigirá os preços. Deste modo, o governo deveria focar-se na identificação de possíveis abusos de poder de mercado e cartelização em vez de elaborar uma extensa lista de preços fixos e vigiados ou levar a cabo impraticáveis acções de fiscalização de preços in loco.

Na segunda metade do século XVIII os colonos da América do Norte popularizaram a frase “No taxation without representation” (“não à tributação sem representação”) numa batalha contra a tributação do Parlamento Britânico que os colonos diziam não os representar.

Anos mais tarde, já no século XX, Milton Friedman afirmou que “inflation is taxation without representation” ou seja: “a inflação é tributação sem representação”. Friedman acertou na mosca, a inflação é provavelmente o mais eficiente dos impostos porque dela os consumidores não conseguem escapar. A inflação é pois, um imposto sem necessidade de representação ou legislação.

O governo angolano tem estado a aumentar impostos com o objectivo de tapar os buracos deixados pela redução da receita fiscal sobre a produção e exportação de petróleo, focando a sua missão no aumento de impostos indirectos sobre o consumo e produção, taxas consignadas e impostos sobre a propriedade, ou seja, o “alvo” do governo são os produtores locais e as famílias que em si já estão a levar porrada da inflação que é hoje o papão dos rendimentos dos angolanos.

Os últimos números oficiais indicam que a inflação em Angola anda nos 14,27%, mas o aumento do preço dos combustíveis associado à desvalorização do kwanza e as persistentes dificuldades na importação de bens estão a contribuir para o aumento do passo da taxa de inflação. Os relatos (e imagens) da subida galopante de alguns bens essenciais são preocupantes porque a par do desemprego, a inflação descontrolada é uma das maiores ameaças à estabilidade social.

As economias precisam de consumo e as sociedades dominadas por uma vasta classe média tendem a ser mais estáveis económica e socialmente. No nosso caso, a nascente classe média está ser atacada pela tributação oficial e pela “tributação sem representação”, a inflação. Este facto pode reduzir ainda mais a nossa já minúscula classe média. Assim, apesar da pressão da redução das receitas fiscais do petróleo o estado começa a ser pressionado a rever a sua nova abordagem fiscal dominada pelo aumento da contribuição fiscal das famílias uma vez que existe o risco de aumento da contestação social.

Se os cidadãos podem fugir aos impostos ninguém que consome consegue livrar-se da inflação e a tendência para aumento descontrolado dos preços tem que ser o foco da política monetária mas está a ficar claro que o BNA está a ficar sem instrumentos para controlar os preços. A académica teoria de absorção da liquidez pouco pode fazer para esfriar os preços de bens essenciais cada vez mais escassos.

Se os monetaristas defendem que a base da inflação é a massa monetária, em economias pouco maduras e altamente dependentes de importações de bens essenciais um choque cambial pode conduzir à um choque da oferta e, consequentemente, à aceleração dos preços. A dimensão do choque pode significar níveis absurdos de inflação e desequilíbrios sociais difíceis de gerir como (i) diminuição acentuada do poder de compra, (ii) empobrecimento. (iii) desemprego e (iv) insegurança. Os números oficiais do INE ainda não reflectem um aumento descontrolado dos preços mas os preços nos supermercados e armazéns contam outra história.

A crise económica que acordou boa parte dos angolanos de um sonho, criou milhões de devotos da “Nossa Senhora da Diversificação” levou o Governo de Angola a elaborar uma “Estratégia para Saída da Crise Derivada da Queda do Preço do Petróleo No Mercado Internacional“. As linhas mestras apresentadas pelo governo trazem boas ideias e transmitem a vontade de virar a página, contudo não estão livres de velhas ideias falhadas.

O documento revela alguns dados interessantes que ajudam a compreender a gravidade da maka das divisas.

O BNA vendeu US$ 18.728,4 milhões no mercado cambial primário, em 2014, e em 2015, 16.351,3 milhões de dólares, o que perfaz uma média mensal em torno de US$ 1.486,5 milhões.

De notar, entretanto, que adicionalmente em 2014, os bancos comerciais adquiriam às empresas petrolíferas um montante estimado em US$ 15.288 milhões, o que de facto significa que o mercado cambial nesse mesmo ano movimentou 48% mais de divisas, num total de US$ 31.639,3 milhões, contra US$16.351,3 milhões registados em 2015.

Isto é, o sistema financeiro angolano disponibilizou 48% menos dólares em 2015 do que em 2014 quando os bancos comerciais além de comprar dólares ao BNA compravam também às empresas petrolíferas. Esta equação mantinha-se equilibrada com um certo nível de preço para os barris de petróleo e com a alteração desta realidade a entrada de divisas caiu a pique uma vez que praticamente só exportamos petróleo.

Ao longo da sua história independente, durante vários períodos desta história de quatro décadas, Angola falhou o objectivo de diversificar a economia e, sobretudo, diversificar a carteira de produtos que exporta reduzindo assim a exposição ao petróleo. Sendo a nossa história económica como país independente marcada pela economia planificada e pela guerra civil, a nossa melhor oportunidade de realmente lançar as bases para a diversificação foi a década de 2000 quando alcançámos a paz e atravessámos um contexto económico externo favorável. Contudo, na década de 2000 não foram só vitórias no campo político e económico, a década foi igualmente marcada por um modelo de desenvolvimento obcecado com o hardware (e muitos de qualidade duvidosa), de investimento público pouco criterioso e da subvalorização de áreas-chave como a formação de técnicos com qualidade.

No presente, e olhando para o futuro, o governo compromete-se com investimentos que contribuam para o aumento da produção de investimentos privados e para mim é um bom princípio.

Nas circunstanciais actuais os investimentos públicos deverão concentrar-se cada vez mais nos projectos estruturantes provedores de bens públicos e promotores da diversificação da economia, sobretudo daqueles que contribuem para a viabilização e aumento da produtividade dos investimentos privados.

Os investimentos públicos não devem replicar cegamente projectos coloniais inacabados, o tempo é outro. Os investimentos públicos não devem ser utilizados como instrumento para criar ricos sem mérito, mas sim para melhorar a condição social das pessoas e criar riqueza. Construir estradas de má qualidade e sem contratos de manutenção não é investimento, é aldrabice. Um estado que investe sem critério e permite o abuso de servidores públicos sem consequências não está a criar um futuro melhor, está a criar instabilidade social. Se o princípio que indica a nova filosofia para realização de investimentos públicos for cumprido, certamente teremos uma economia mais eficiente no futuro.

Infelizmente, muitos investimentos falhados nos últimos anos foram privados, muitos com grande apoio institucional e até financeiro do estado. Para estes projectos é igualmente fundamental repensar os apoios e , sobretudo, a selecção. Aparentemente, o governo está disponível para repetir a dose do apoio, desta feita com recurso à financiamento angariado para projectos públicos.

Deverão utilizar-se os saldos de linhas de crédito existentes, estimados em 5,47 bilhões de dólares americanos, antes contraídas para fins públicos, para financiar projectos privados de elevada rendibilidade e que sejam promotores da diversificação da produção e das exportações.

O ser humano (ou o economista) por dificuldade em prever o futuro, recorre ao passado para projectar o futuro e julgando o passado do governo angolano, tenho reservas sobre o sucesso desta intenção de financiar projectos privados com fundos públicos (em dívida). Contudo, desejo boa sorte.

Falando em passado, parece que o governo não abandonou as suas raízes socialistas e continua a acreditar no dirigismo como remédio para os nossos problemas económicos.

Os investimentos devem ser feitos na base de Programas Dirigidos a serem definidos pelo Executivo, com vista a aumentar a produção interna com vista ao aumento das exportações a curto prazo e ao aumento dos produtos da cesta básica e outros produtos essenciais para o consumo interno e para as exportações

Existe alguma razão científica ou histórica para acreditar que os “Programas Dirigidos definidos pelo Executivo” terão mais sucesso que a liberdade de escolha dos milhões de investidores e empreendedores? Não será a livre interacção entre agentes económicos o melhor guia para construção de uma economia concorrencial eficiente e produtiva?

Pelo meio, há uma parágrafo interessante:

O exercício de sensibilidade da dívida existente indica como breack even para o equilíbrio mínimo do Serviço da Divida um preço do barril de petróleo de US$ 38,00. Abaixo deste preço será necessário restruturar a carteira da divida.

Ou seja, neste momento com petróleo a negociar abaixo dos 38 dólares, o serviço da dívida pública está em desequilíbrio e segundo o autor “será necessário restruturar a (…) dívida”. Não é detalhado qualquer plano de restruturação da dívida nem indicado se envolve a totalidade ou apenas parte da dívida.

O documento indica caminhos que ajudarão o estado a poupar nas despesas e a ser mais eficiente daqui para frente, como a limitação ao mínimo de compras de carros de alta cilindrada e o recadastramento do pessoal público civil, militar e paramilitar para que se ponha termo à maka dos funcionários fantasmas que oneram as contas públicas numa grandeza ainda desconhecida.

Na política monetária, não parece que é desta que o kwanza é atirado para o “mundo selvagem das moedas flutuantes”. O BNA continuará a ser dependente da orientação política do executivo e o kwanza continuará a ser uma moeda gerida, não se vai seguir o caminho da Rússia e do Azerbaijão que no meio de crises semelhantes soltaram as suas moedas. Prefiro sistemas em que a política monetária é independente (mas não indiferente) da política fiscal, mas compreendo que o momento não é o melhor para a “liberdade incondicional” do kwanza mas maior flexibilidade (“liberdade condicional”) seria bem-vinda, se calhar até é inevitável.

Com efeito, devem ser desenhados pelos respectivos sectores os Programas Dirigidos destes produtos, traze-los para o circuito normal de exportação e garantir a entrada de cambiais no país.

A frase acima demonstra duas coisas: (i) o governo acredita no dirigismo e (ii) tem noção que existe o risco dos exportadores parquearem as divisas lá fora. Para travar este impulso dos potenciais exportadores o governo tenciona garantir que as divisas associadas à exportação entrem para a nossa economia, mas não indica como. Na verdade, a vontade de parquear divisas lá fora prende-se com a desconfiança no futuro do país. Os agentes temem arbitrariedades que limitem a circulação do seu dinheiro e prejudiquem a execução das suas escolhas, esta confiança demora para ser construída e no nosso caso necessitará de uma mudança de paradigma.

Temos que começar a colocar o poder das instituições no centro do poder e criar um sistema político-económico equilibrado, justo e previsível. Sem confiança e sem lucros astronómicos potenciais atrair investidores será difícil, apenas mudanças profundas a nível institucional voltarão a colocar Angola na rota do investimento externo.

A necessidade de investimento externo deve obrigar o governo a baixar a bola e ser mais aberto, a integração regional já não pode esperar. O documento indica esta vontade e espero que se materialize.

É essencial proceder à assinatura de Acordos Bilaterais de promoção de comércio com os países potenciais compradores, em particular os países vizinhos.

Temos que ter presente que o nosso maior problema é estrutural e não se resolve no curto prazo. Estamos a pagar caro por termos investido sem critério e utilizado de forma abusiva o sector público para o enriquecimento ilícito. Ao longo dos anos não demos liberdade e igualdade de oportunidade suficiente à todos criando um ambiente saudável para o florescer de ideias. Criámos uma sociedade de excluídos e privilegiados, um sistema económico amigo de monopólios e oligopólios, abraçámos o compadrio e a mediocridade e demos as costas ao mérito.

A estratégia do governo pouco fala no nosso maior problema de forma directa. O nosso maior problema é sistémico. Não vamos a lado nenhum se seguirmos a filosofia que defende que o desenvolvimento é um problema técnico, observando a história, como defende William Easterly o problema do desenvolvimento é institucional. O mundo está repleto de exemplos, bons e maus e um bom exemplo para nós poderia ser o Peru.

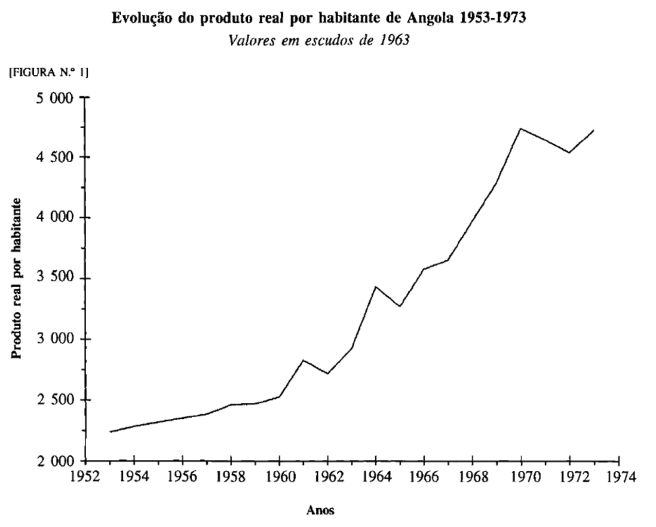

O maior desafio da economia angolana é a diversificação. Mais do que fazer crescer e diversificar o tecido produtivo, Angola precisa de diversificar as suas exportações. Antes do fim do tráfico de escravos na segunda metade do século XIX, o comércio de pessoas escravizadas dominava as exportações angolanas, onde figuravam igualmente alguns metais e marfim. No século XX o Estado Novo português comprometeu-se com uma nova abordagem colonial apostando primeiro na agricultura e, depois do extremar de posições em 1961 , apostou na indústria transformadora e extractiva com forte participação de investimento externo.

A nova abordagem da política colonial que visava contrapor algumas revindicações que conduziram à guerra de libertação nacional significou o levantamento de barreiras que protegiam a economia da metrópole que permitiram o fomento industrial em Angola. A política do Estado Novo falhou o objectivo desejado pela maioria (autodeterminação política, integração económica e melhor distribuição das oportunidades e da riqueza) mas o aumento do investimento na indústria transformadora, indústria extractiva, sector financeiro e crescimento do consumo suportaram um período de crescimento económico apreciável entre 1961 e 1974.

Fonte: “A evolução económica de Angola durante o segundo período colonial – uma tentativa de síntese” (de Nuno Valério e Maria Paula Fontoura in ‘Análise Social’)

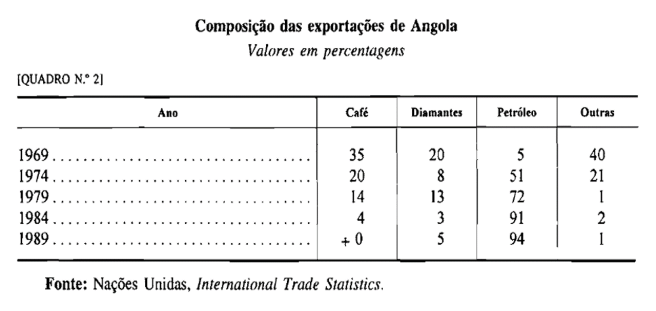

Durante a década de 1960 as exportações angolanas eram dominadas por produtos agrícolas (café, algodão, sisal) sendo que os investimentos no sector extractivo começaram a alterar a estrutura do PIB e das exportações apenas no final da década. Com efeito, em 1969 os diamantes já valiam 20% da carteira de exportações, o petróleo representava 5% e o café ainda dominava com 35%.

O reinado do petróleo começou a ganhar forma pouco antes da independência nacional sendo que em 1974 já representava 51% das exportações. Em 1979, quatro anos após a independência as exportações de petróleo ocupavam 72% da carteira do que vendíamos para o exterior, quando a guerra civil e o modelo de economia centralizada estavam já a produzir os seus efeitos nocivos na indústria transformadora e na agricultura. 14 anos após à independência, em 1989, as exportações de petróleo já representavam 94% das exportações totais de Angola.

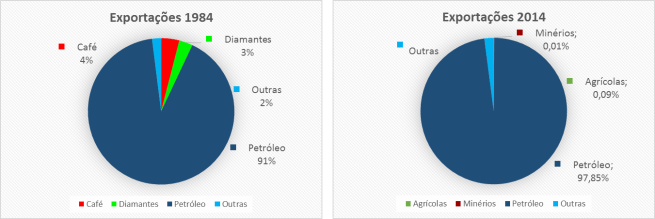

Desde 1984, as exportações de petróleo têm representado de forma sistemática mais de 90% das exportações de Angola, ou seja, há mais de 3 décadas que diferentes iniciativas e intenções têm fracassado o objectivo de diversificar as nossas fontes de divisas.

Fonte: ONU, International Trade Statistics, INE

Ao longo da sua história como nação independente, Angola não tem conseguido diversificar a sua economia. O país é praticamente refém de um sector cuja produção e preço são dependentes de factores externos. Nos últimos anos, vários sectores têm vindo a apresentar interessantes taxas de crescimento, como comunicações e serviços financeiros mas a produção de bens continua a ser baixa e as exportações tanto de serviços como de bens feitos em Angola fora do sector petrolífero é quase zero.

Todos os sectores continuam muito colados à saúde do sector petrolífero. Por isso, falar em “economia não-petrolífera” em Angola é um exercício exótico porque a economia continua a ser rebocada pelo ouro negro. Quando o preço do petróleo baixa para níveis indesejados para as nossas aspirações reduz-se o influxo de divisas que implica menos capacidade para gestão da taxa de câmbio por parte do BNA, as importações ficam mais caras, o Estado arrecada menos receitas fiscais e, consequentemente, vê diminuída a sua capacidade de realizar despesa pública incluindo despesa de capital. Com menos dinheiro na economia, os bancos emprestam menos, as empresas vendem e investem menos e reduzem o seu pessoal, com menos emprego e rendimentos nas mãos dos angolanos o consumo privado retrai. A redução do consumo privado é igualmente afectada pela saída em massa de estrangeiros, sectores como imobiliário, hotelaria e restauração são particularmente afectados pelo “êxodo de expatriados” porque a triste estrutura da nossa economia implica que os rendimentos de grande parte dos nacionais não combinam com os níveis de preço dos hotéis e restaurantes.

Angola precisa de maior abertura, atacar os problemas que fragilizam o ambiente de negócios como a burocracia, o proteccionismo, a corrupção, os oligopólios apadrinhados pelo Estado, o sistema de justiça pouco confiável e as debilidades a nível da formação de pessoas. Ademais, é urgente repensar e acelerar a integração regional e criar um espaço mais saudável para o debate de ideias, não só as internas como as externas.

As reformas que precisamos para crescer e diversificar a economia são essencialmente políticas. Temos que abandonar o modelo de partidarização extrema da vida económica e social do país, privilegiar a formação e as políticas que afectam positivamente as famílias e as empresas. É necessário dar mais espaço ao mérito e à criatividade e investir menos energia na mediocridade. Desenvolver um país não é fácil e as várias versões do modelo que temos adoptado desde 1975 têm fracassado, é preciso mudar.

A corrupção é um tema que desperta sempre muito interesse em Angola, parece um pouco com os casos de pedofilia que abalaram a Igreja Católica há uns anos: todos sabiam que existiam pedófilos entre os representantes da Igreja mas ninguém era punido (pelo menos nos moldes esperados). Em Angola toda gente sabe que existe corrupção ao mais alto nível mas ainda assim, as punições são quase inexistentes, e quando existem são por norma desproporcionais na leitura de muitos de nós.

Quando se fala em corrupção em Angola é comum ouvir gente dizer que “é um fenómeno” ou que “a corrupção existe em todo lado” ou que “existem corruptores e corruptos” como disse recentemente Lopo do Nascimento numa entrevista ao Expresso.

Em África há muita corrupção. Mas para haver corruptos tem que haver corruptores. E não se fala nos corruptores – só se fala nos corrompidos. Também é preciso pôr nos jornais quem corrompe e beneficia da corrupção.

Lopo do Nascimento

Existem casos de cidadãos ou entidades estrangeiras envolvidas em alegados casos de corrupção em Angola que foram denunciadas localmente sem quaisquer consequências enquanto que no exterior o mesmo caso gerou consequências. Assim, a teoria que defende que “é preciso pôr nos jornais quem corrompe e beneficia da corrupção” não é totalmente verdade.

Infelizmente, a corrupção não é um fenómeno. Ao contrário do que alguns tentam transmitir, a corrupção nada tem a ver com questões étnicas ou culturais. A corrupção é na verdade filha da impunidade em particular e de um contexto de fragilidade institucional no geral. A corrupção impera em ambientes em que escasseia a justiça e torna-se exacerbada em países com forte desequilíbrio no contrato social entre a classe política e a população. Enquanto não nos convencermos que o nosso sistema de justiça precisa de ser verdadeiramente reformado, jamais conseguiremos ter sucesso no combate à corrupção.

Na mesma entrevista, Lopo do Nascimento disse que “chamar corrupto a todos angolanos é uma ofensa” e concordo plenamente. A presença da corrupção na nossa sociedade pode ser explicada por um princípio simples: os homens respondem à incentivos.

No seu popular livro de introdução à economia – “Principles of Economics” – o professor Greg Mankiw escreve que “As pessoas respondem à incentivos. Pelo que, o comportamento muda em função de alterações nos custos e benefícios”. Ou seja, no caso da corrupção, quanto pior for o sistema de justiça maior será o nível de corrupção do país.

As pessoas recorrem aos esquemas que violam as regras escritas e não escritas porque os custos para os agentes do acto de corrupção são diminutos. Se um corrupto pode ser preso pelos seus actos, ele tem um forte incentivo para evitar actos de corrupção enquanto que no caso em que a corrupção é raramente punida o incentivo leva as pessoas a abusarem do sistema com as consequências sociais que conhecemos.

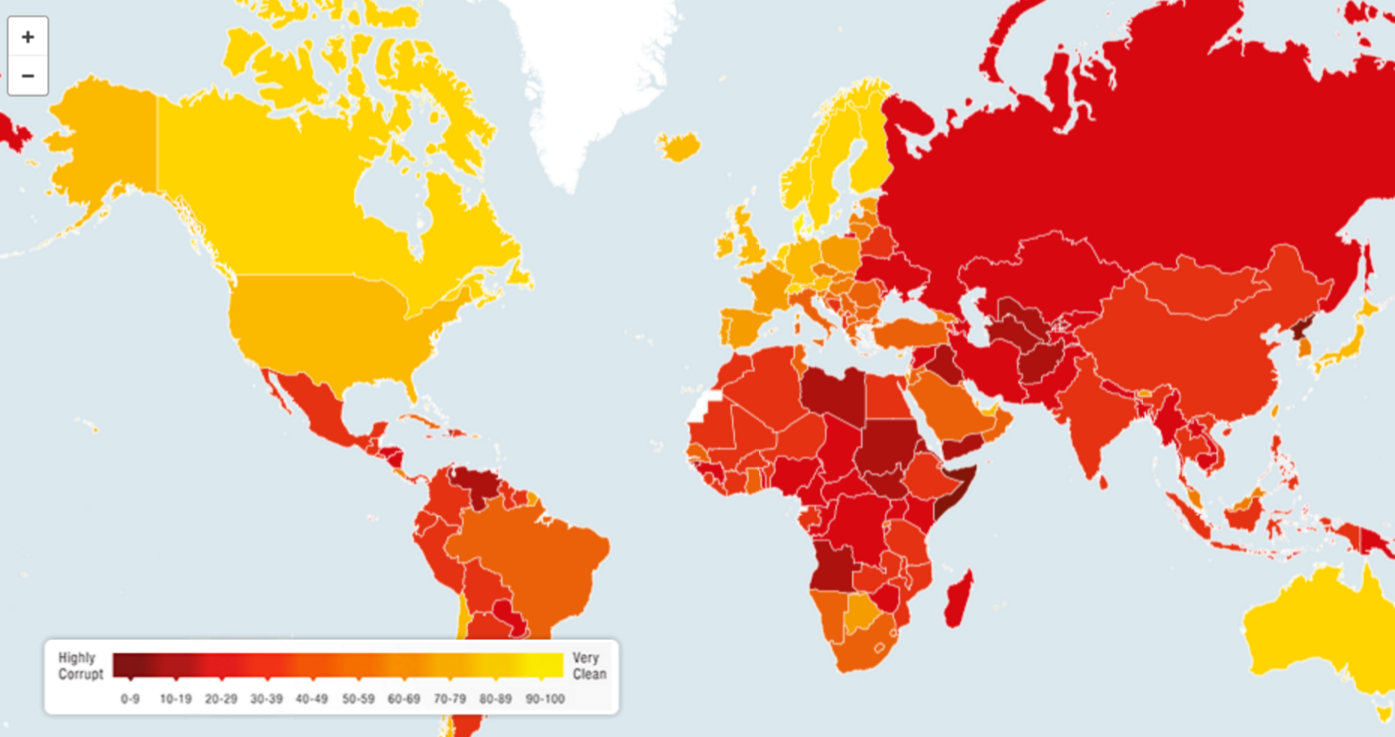

No “Corruption Perceptions Index 2014” (Índice de Percepção de Corrupção 2014) publicado pela Transparency International, Angola ocupava a posição 161 em 174 países, uma situação que deveria provocar um debate aberto e consequente entre nós, ao contrário da atitude de minimização da corrupção e das suas consequências.

Infelizmente a nossa justiça mais facilmente dá seguimento a casos de agentes públicos que se sentem lesados por denúncias de corrupção do que investiga o mérito das denúncias de jornalistas e activistas anti-corrupção, sendo Rafael Marques o caso mais conhecido. Entre nós, apesar da situação de corrupção endémica e dos discursos elogiosos sobre a evolução do sistema de justiça o Ministério Público continua a encaminhar mais jornalistas para os tribunais do que suspeitos de corrupção. Cada vez que um denunciante é processado e condenado sem que o caso denunciado tenha merecido uma investigação o Ministério Público dá um sinal à sociedade: a corrupção compensa e, como tal, este sinal é um incentivo.

O homem é por natureza um ser oportunista, se lhe for dada a oportunidade de obter vantagens violando as regras muito provavelmente o fará. A natureza dos homens explica o aparecimento de grupos que pregam a moral e os bons costumes e o nascimento de sistemas de justiça organizados, que concorrem para disciplinar a sociedade e prevenir o abuso dos limites estabelecidos pela lei.

Quando falamos em desenvolvimento económico é comum ouvir falar em infra-estruturas físicas (pontes, barragens, estradas, escolas, fábricas, etc.) mas poucas vezes se fala em justiça. Não se consegue construir uma economia próspera e saudável sem mínimos olímpicos de justiça. Não se consegue construir uma economia (e sociedade) saudável com tanta corrupção e tanta impunidade, a infra-estrutura mais importante de qualquer sociedade é a justiça. Repito, a corrupção não está relacionada com questões culturais ou étnicas, a corrupção endémica resulta da impunidade. Tão simples quanto isso.

Angola emitiu pela primeira vez títulos de dívida pública em moeda estrangeira, dólar dos Estados Unidos, nos mercados internacionais no passado dia 5 de Novembro. Esta primeira emissão de Eurobonds permitiu a angariação de $1,5 mil milhões a uma taxa de 9,5% ao ano com a maturidade de 10 anos.

Esta emissão inaugural é um passo extremamente importante para o nosso país e nós vemos isso como o início de um relacionamento de longo prazo com os mercados de capitais internacionais

Armando Manuel, ministro das finanças

Concordo plenamente com o ministro e junto à minha voz ao coro de pessoas que há anos pediam ao estado angolano que privilegiasse o financiamento internacional em mercado no lugar do recurso sistemático à linhas de crédito bilaterais que muitas vezes estão circundadas de uma opacidade que não se coaduna com a transparência exigida para o financiamento do estado.

As linhas de crédito bilaterais, por norma, são montadas para beneficiar prestadores de serviços e exportadores dos países emissores. Esta exigência limita o impacto dos investimentos associados às linhas de crédito que muitas vezes são reguladas por contratos secretos (aqui essencialmente por opção do Governo de Angola) que não são recomendáveis em questões de finanças públicas.

O Governo de Angola, na última década, fez recurso frequente a angariação de fundos a crédito tendo como garantia a entrega de petróleo bruto. Muitos destes financiamentos foram acordados com instituições privadas estrangeiras, sendo que algumas destas instituições operam no reino da opacidade e gozam de reputação duvidosa, como é o caso do China International Fund cujo modus operandi tem sido alvo de vários documentos que convergem para uma opinião pouco abonatória.

Os mercados financeiros são altamente regulados e as regras de emissão de títulos de dívida soberana exigem o cumprimento de regras que ajudarão a contribuir para uma gestão mais transparente da dívida pública. Mais do que o sucesso da emissão, cuja procura superou largamente a oferta no dia do lançamento, para mim a grande vitória foi a adesão à um modelo de financiamento mais transparente.

De todo modo, a adesão dos credores não pode ser confundida com a garantia que a aplicação dos recursos melhorará. Este é um dos problemas mais sérios da gestão fiscal angolana, a aplicação dos recursos raras vezes cumpre com os objectivos que se apresentam como atesta a falta de competitividade crónica da nossa economia apesar das largas somas investidas pelo estado desde o fim da guerra civil em 2002.

A adesão do credores reside na elevada taxa de juro de 9,5% ao ano (yield to maturity) e na confiança que o estado angolano reembolsará dentro dos prazos contratados. Atendendo que o estado angolano não vai pôr em risco a sua imagem internacional, mais facilmente deixa de pagar obrigações internas do que entra em incumprimento com detentores de Eurobonds da República de Angola.

A mesma taxa que é um rebuçado para os credores é um gindungo para nós porque 9,5% é muito acima do que conseguiríamos se tivéssemos recorrido aos mercados internacionais regulados há mais tempo. Os 9,5% deverão ser mesmo o custo mais elevado de sempre de dívida africana emitida em moeda estrangeira, uma vez que supera a yield de 9,38% que Zâmbia vai pagar pela emissão de $1,25 mil milhões de Junho de 2015 que a Bloomberg classificou como a mais alta de sempre de um emissor africano no mercado Eurobond.

Curiosamente para os investidores, a dívida mais cara (Eurobond) é a dívida mais segura pelas razões que apresentei. Na proposta de OGE para 2016 o governo prevê pagar 155 mil milhões de kwanzas de juros da dívida externa contra os 152 mil milhões de kwanzas de juros da dívida interna. No entanto, a proposta de OGE prevê amortizações da dívida interna no montante de 1,1 biliões de kwanzas contra os 459 mil milhões de kwanzas para as amortizações da dívida externa, ou seja, em 2016, 70% do reembolso de capital da dívida pública refere-se à dívida interna contra os 30% para dívida interna quando os juros pagos pela dívida externa representará 50% da totalidade dos juros pagos.

Todas as economias têm ciclos altos e baixos. A boa notícia é que não haverá recessão, mas apenas uma ligeira desaceleração do crescimento da economia, sendo essa uma boa base de trabalho para o próximo ano.

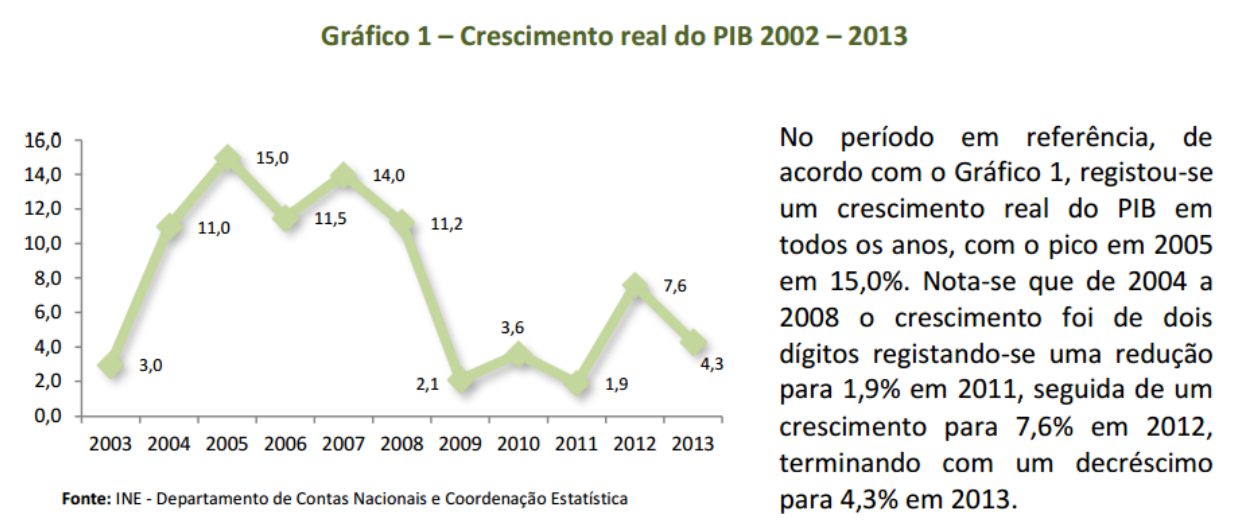

Tenho algumas reservas que o estado da economia nacional não evolua para uma recessão em termos reais (o FMI estima um crescimento real de 3,5%) sendo que em termos nominais, sabemos todos que o PIB de 2015 será significativamente menor do que o de 2014. Quanto à desaceleração, os números do INE (“Contas Anuais Definitivas 2013”) mostram que desde 2008 o nosso PIB real não apresenta uma taxa de crescimento de dois dígitos e cresceu abaixo de 5% entre 2009 e 2013 com excepção de 2012 (7,6%), ou seja, a desaceleração não é de agora e não é ligeira.

Os sinais de esgotamento do modelo de crescimento assente nas exportações de petróleo foram sendo ignorados nos últimos anos e as bases necessárias para a diversificação não foram criadas quando tínhamos condições de as criar. Agora temos perante nós o difícil desafio de reestruturar a economia com menos meios sem que tenham sido criadas as condições institucionais para termos um país melhor para investir.

A mensagem trouxe poucas luzes sobre uma estratégia orientada para o crescimento da economia fora do sector petrolífero e menos dependente do estado. A mensagem fala em reformas na Sonangol mas nada diz sobre reformas na Administração Pública que continua a ser um “gato gordo” para muitos mas que para o governo ainda é uma “vaca sagrada”. A mensagem aborda a necessidade de melhorar o critério nas decisões de consumo do sector público e das famílias, mas não foram apresentados caminhos específicos para reduzir tais despesas, sobretudo no sector público. Nos corredores falam-se de cortes de benefícios e de benesses na função pública mas no discurso lido por Manuel Vicente nem isso foi confirmado.

Como defendi aqui, é urgente rever o peso da função pública e repensar o posicionamento do estado na economia. Não acredito no estado empresário e não percebo porquê que num momento como este o tema das privatizações esteve ausente do discurso do Presidente da República. O governo precisa desenhar e implementar com a maior brevidade que o bom trabalho permitir, um programa de privatizações que reduza o peso do sector público na economia, permita a realização de receitas extraordinárias e o relançamento de várias empresas, assim como o encerramento de tantas outras.

Não conheço os pressupostos que permitem antecipar Investimento Directo Estrangeiro não-petrolífero na ordem dos $10 mil milhões para os próximos dois anos. O Presidente na sua mensagem menciona a nova Lei do Investimento Privado como um dos indutores de mais investimento mas acredito que o optimismo tenha tomado conta das contas do Presidente porque a nova lei é mais complexa em termos fiscais e porque hoje não somos necessariamente um país muito atractivo para investidores externos sobretudo num contexto de escassez de petro-dólares e com tantas restrições nas transacções com o exterior por indisponibilidade de divisas.

A mensagem do Presidente absteve-se igualmente de apontar um caminho para uma real integração regional, fiquei com a impressão que a integração é dispensável no esforço de diversificação económica. Anda muita gente a pensar que a integração regional é meramente comercial e que não fomenta o investimento, por exemplo, seria útil ter presente que, em termos de investimento externo em actividade industrial fora do sector petrolífero no nosso país, temos muitos bons exemplos vindos da África do Sul, a SAB Miller nas fábricas da Coca-Cola Bottling Angola e Cerveja N’Gola e a Nampak na Angolata servem de exemplo.

Gostaria imenso de partilhar o optimismo plasmado na mensagem do Presidente da República, mas o realista em mim não permite.

No mês de Julho de 2015, as Receitas Totais (corrente e de capital) apresentam uma redução de 64% em relação ao período homólogo de 2014. Esta variação negativa resultou de uma diminuição nas Receitas Correntes e nas Receitas de Capital de 41% e 94%, respectivamente. As mesmas participaram na composição das Receitas Totais em 93% e 7%, respectivamente. No período de Junho a Julho, nota-se um aumento de 21% nas Receitas Totais causada por uma variação positiva de 33% nas Receitas Correntes. Em relação ao Plano de Caixa de Junho de 2015, as receitas totais arrecadadas apresentam-se 35% inferiores ao previsto.

O gráfico e o texto acima estão publicados no site do Ministério das Finanças (MINFIN) e ilustram bem as dificuldades da Administração Geral Tributária (AGT) para arrecadar as receitas previstas no OGE 2015, como alias já tinha sido abordado aqui. Como momentos difíceis exigem medidas difíceis, se focarmos a frase “as receitas totais arrecadas apresentam-se 35% inferiores ao previsto” e se olharmos para recente actualização das taxas de Imposto de Consumo (IC) percebemos que já passámos a barreira dos “momentos difíceis” e estamos no campo do “desespero”.

Aparentemente, o agravamento das taxas de IC para produtos importados é uma medida que visa proteger a produção nacional mas se formos consultar a segunda tabela ilustrada no Decreto Legislativo Presidencial 5/15 de 21 de Setembro percebemos logo que a produção nacional também está sobre ataque do governo que em desespero pretende acertar as suas contas às expensas dos produtores, importadores nacionais e, indirectamente, dos consumidores.

Se a cerveja importada paga 60% de IC sobre o valor aduaneiro, sobre os custos de produção da cerveja nacional incidem 60% de IC. A água engarrafada nacional passa a pagar entre 20-30% de IC quando antes pagava 10% tal como os sumos que passam a pagar 20%. As subidas de 100% (e mais) nas taxas não têm paralelo a nível mundial em impostos indirectos sobre o consumo, nem na Grécia as medidas para enfrentar a crise foram tão agressivas, se quisermos equiparar o nosso IC ao Imposto sobre Valor Acrescentado (IVA) cobrado mundo afora, temos hoje as taxas mais altas do mundo segundo esta lista disponível na Wikipedia e o KPMG Corporate and Indirect Tax Rate Survey 2014 (números de Angola por actualizar).

A redução forte e acelerada das receitas está a dificultar a capacidade do estado em honrar os compromissos fiscais assumidos no OGE 2015 Revisto, esta realidade está a motivar medidas muito agressivas para tentar melhorar a execução das receitas fiscais mas poderão piorar ainda mais o estado da nossa economia.

As medidas em causa são altamente inflacionistas porque pressionam produtores e importadores que deverão “transferir” os impostos para os seus clientes o que afectará negativamente o consumo que já anda nas ruas da amargura por redução do rendimento real das famílias (inflação + desvalorização do kwanza).

O estado reduziu forte e indiscriminadamente o investimento público aquando da revisão do OGE, esta que foi a principal medida de contenção da despesa pública arrefeceu de forma brusca a economia pelo facto de se ter desenhado em Angola um modelo económico que coloca o sector público no centro da economia. Com menos actividade económica as empresas perderam receitas e muitas tiveram que fechar e este novo quadro não só significou mais desemprego como implicou menos impostos sobre a actividade das empresas.

Como o estado mantém a relutância em ir mais longe na redução da despesa pública, como rever o quadro remuneratório da função pública, a solução passa por agravar a carga fiscal e uma vez que a AGT tem-se mostrado incapaz de alagar a base de pagantes o objectivo é cobrar mais onde parece ser mais fácil: importações e produção industrial. O estado basicamente está dizer que não está disponível para exigir mais sacrifícios do seu lado e quer que sejam os privados a pagar por isto.

Na minha modesta opinião o governo poderia ser menos agressivo contra os importadores e produtores nacionais se olhasse para outros sectores da actividade económica. Fora da indústria petrolífera – que está a pressionar o governo para pagar menos impostos – creio que os sectores mais rentáveis da nossa economia são as telecomunicações e serviços financeiros (banca e seguros) mas estes sectores, designadamente empresas de telefonia móvel e bancos, não são grandes contribuintes fiscais a nível de impostos sobre resultados, por isso, antes que se passe para o aumento dos impostos indirectos sobre serviços de telefonia e bancários (Imposto de Selo e IC) sugeria que se olhasse para a linha dos impostos sobre os resultados destes sectores que andam muito abaixo do ideal, o relatório Banca em Análise 2015 recentemente publicado pela Deloitte demonstra que os nossos bancos praticamente não pagam impostos sobre os resultados porque a legislação favorece a sua posição, o governo não ficaria mal se repensasse tal legislação “porque quando todos pagam, todos pagam menos”.

Em 2014 a Formula 1 (F1) deixou de usar os motores 2.4 L V8 naturalmente aspirados e passou a usar propulsão híbrida com unidades de potência (power units) compostas por um motor a gasolina 1.6 L V6 Turbo e por duas unidades eléctricas alimentadas pela energia gerada pelo próprio carro. Esta mudança gerou alguma polémica porque a F1 perdeu o som raivoso dos motores e os carros passaram a ser mais lentos (neste caso não só pelo motor, mas também pelos pneus e limitação regulamentar do fluxo de combustível). Contudo, estas mudanças foram exigidas pelos construtores de motores – nomeadamente a Renault – anos antes, para que a categoria estivesse alinhada com o caminho que a indústria de automóveis estava a seguir: motores híbridos que permitem reduzir o consumo de combustível, sem que isto implique perca de performance. Com esta mudança de paradigma a F1 de 2015 consome menos 35% de gasolina que em 2013.

Eu tive o prazer de ouvir o inquietante roncar dos motores V8 na F1 que é de facto mais impressionante que o som expelido pela propulsão V6 Turbo Híbrida, mas a nova configuração é o futuro e antes de ser usada na F1 já estava nas estradas e os construtores pretendem usar a F1 como laboratório para desenvolver ainda mais a tecnologia que nas estradas já não se resume aos pequeno-citadinos uma vez que os três super desportivos de série mais espectaculares lançados nos últimos tempos são três híbridos que usam uma tecnologia semelhante a da Formula 1: (i) McLaren P1, (ii) Porsche 918 Spyder, e (iii) Ferrari LaFerrari.

A Federação Internacional do Automobilismo (FIA) que organiza os campeonatos da F1 e WEC onde abundam vários híbridos produzidos por grandes construtores (como Porsche, Audi, Peugeot, Toyota e Nissan) lançou a Formula E, uma espécie de Formula 1 de carros eléctricos que foi recebida na sua época de estreia com algum entusiasmo pela indústria, adeptos e patrocinadores, atraindo vários ex-pilotos da F1.

Apesar do entusiasmo de alguns sobre o futuro do automóvel e como isto poderá impactar a procura do petróleo, no momento as vendas de carros eléctricos e híbridos ainda não conseguiram ganhar tracção; nos Estados Unidos os carros eléctricos vendidos no final de 2014 eram cerca de 200 mil, muito abaixo do um milhão que antecipava Barack Obama – na altura senador – em 2006 sendo que a empresa Navigat prevê que só em 2025 a frota de carros eléctricos nos Estados Unidos atingirá um milhão.

Se aposta da Google (ou Alphabet) no “carro auto-dirigido” gerou mais curiosidade do que interesse generalizado da indústria automóvel, a mudança de estratégia da BMW está a ser recebida com alguma apreensão pois poderá trazer consigo outras grandes marcas para a festa dos eléctricos e híbridos e pressionar a procura de petróleo cujo preço, dentre outros factores, já está a ser afectado pelo aumento da produção global. Sendo assim, não é disparatado esperar que dentro de 15 anos a configuração do motor dos nossos carro exija menos combustível e que a procura global pelo ouro negro deixe de crescer ao ritmo da última década.

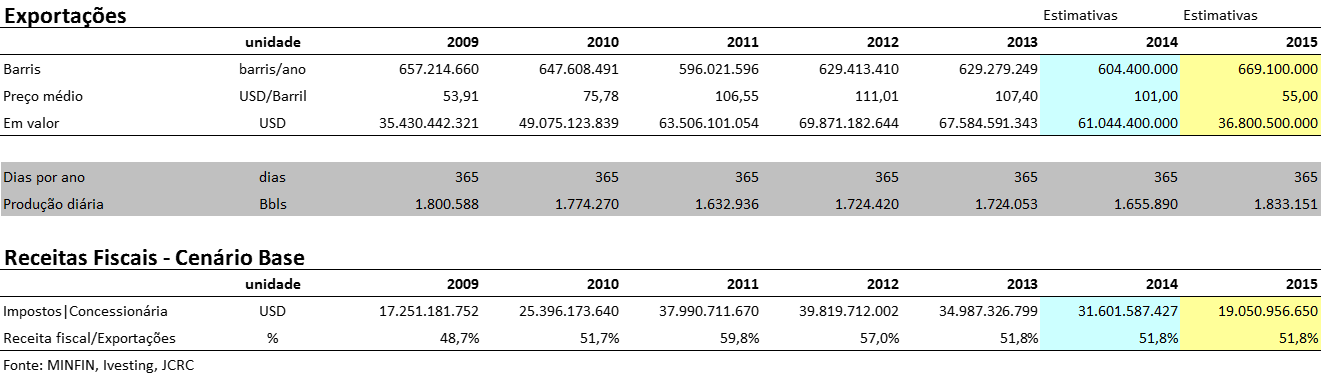

Há alguns meses atrás, quando o petróleo ainda estava a rondar os 65-70 USD resolvi analisar a sensibilidade da receita fiscal petrolífera de Angola às alterações do preço do barril do petróleo, no caso o Brent. A análise foi alimentada por dados históricos do Ministério das Finanças e prospectivos que constam no relatório de fundamentação do OGE (para as quantidades produzidas).

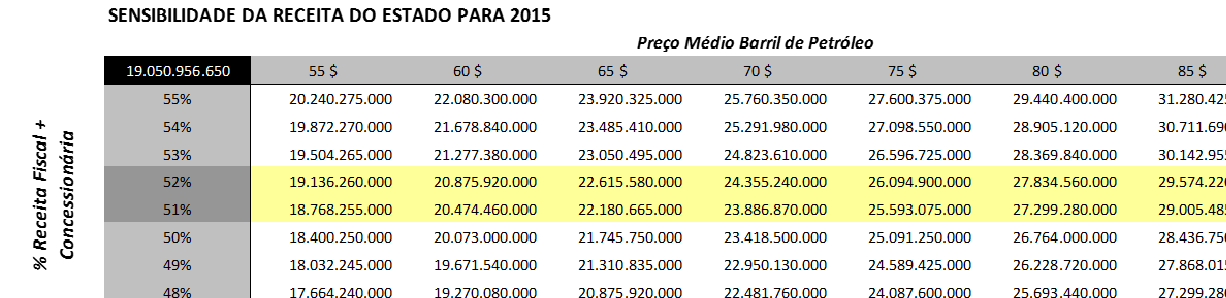

Considerando a percentagem histórica das receitas fiscais no total da produção/exportação de crude, criei alguns cenários que eram combinados com diferentes níveis de preço para o barril de petróleo, na altura o preço mais baixo que considerei foi $55, que era um valor considerado pessimista. No pior dos cenários, a receita fiscal petrolífera anual – que considera os impostos e as receitas com a concessão – situa-se nos 17,6 mil milhões de USD e é aqui que surge a grande maka.

Até Julho de 2015 o estado angolano arrecadou 830 mil milhões de kwanzas de receitas fiscais petrolíferas contra os 1,8 bliões de kwanzas no mesmo período em 2014. Admitindo linearidade da receita até ao final do ano deverão entrar 1,42 biliões de kwanzas (bilião são 12 zeros!) de receitas fiscais petrolíferas, muito abaixo dos 17,6 mil milhões de USD do meu cenário pessimista, sendo que 1,42 biliões de kwanzas à uma taxa de câmbio média de 120 kwanzas por cada dólar equivalem a 11,9 mil milhões de USD, e isto é um cenário optimista porque a tendência da receita fiscal é decrescente.

Olhando para estes números percebe-se porquê que o FMI aconselha o governo angolano a rever os custos com pessoal da função pública, que eu igualmente considerei exagerados há meses atrás neste blogue. O estado angolano inscreveu no OGE 2015 custos com pessoal no valor de 1,4 biliões de kwanzas, ou seja, se o estado executar na totalidade a despesa com pessoal prevista no OGE o kumbu do petróleo deste ano servirá apenas para pagar o pessoal do estado e nada mais… tudo o resto dependerá de reservas e do aumento da dívida pública.

Nos últimos anos, o estado angolano cresceu muito rapidamente, sem que isso implicasse melhores serviços. As receitas petrolíferas cresceram exponencialmente entre 2002 e 2008 e voltaram a recuperar da crise de 2009 já em 2010 (+49% por barril) e tiveram um desempenho melhor ainda em 2011 (+62% por barril) mas a estagnação de 2012 (-0,7% por barril) e a quebra expressiva em 2013 (-12,1%) não conduziram aos ajustamentos necessários e os funcionários públicos (pelo menos os que ocupam cargos de chefia) continuaram a tratar-se bem, tanto é assim que as despesas com pessoal para 2015 chegaram ao nível da obscenidade se considerarmos a qualidade do serviço que prestam.Está na hora de mostrarem coragem e exercerem algum sentido de nação, há que dar menos leite ao gato gordo e é urgente começar a tomar medidas. Cortar benefícios e viagens é capaz de não chegar. Cortar o 13.º seria uma saída imediata (haverão aí contingências legais) e convém avisar já as pessoas que este ano não haverá cabaz de natal porque o desequilíbrio das contas públicas não só é um facto financeiro como é um “facto matemático”.