Após meses de muita indecisão e sem alterações positivas no mercado do petróleo bruto o Governo angolano resolveu recorrer ao Fundo Monetário Internacional (FMI) para tentar melhorar a situação. As negociações começam dentro de dias e encima da mesa está uma proposta para um Programa de Financiamento Ampliado (Extended Fund Facility ou EFF em inglês).

Quando um país enfrenta graves problemas de médio prazo na balança de pagamentos por causa de deficiências estruturais cuja resolução exige tempo, o FMI apoia o processo de ajuste por intermédio de um Programa de Financiamento Ampliado (EFF). Em comparação à assistência prestada no contexto do Acordo Stand-By, a assistência no âmbito de um acordo ampliado difere por envolver um programa de maior duração — para ajudar os países a implementar reformas estruturais de médio prazo — e um prazo de amortização mais longo.

Fonte: FMI

O Governo rejeita categoricamente que formalizou um pedido de resgate junto do FMI, enfatizando que o FMI entrará em cena como consultor do governo no desenho de um pacote de reformas que ajudarão a acelerar a diversificação. De facto um EFF não é um bail out, mas possibilita o financiamento à taxas mais favoráveis que as praticadas no mercado e em face do estado débil das finanças públicas o envelope financeiro será bem-vindo.

A quebra gigante das receitas do Estado têm conduzido à sistemáticos atrasos no pagamento de salários a funcionários públicos e acumulação de dívidas a fornecedores, apesar de medidas draconianas para o aumento da receita fiscal que a par da inflação têm estado a castigar o rendimento disponível dos angolanos. Este filme de horror faz crescer a tensão social e a pressão para o aparecimento de soluções, no discurso de parte significativa dos angolanos o Governo tem sido incapaz de resolver a maka e as manifestações de alívio e esperança com o anúncio do início de negociações com o FMI revelam este sentimento.

Por outro lado, depois de ter tomado várias medidas impopulares num curto espaço de tempo (aumento de impostos, redução e eliminação de subsídios aos combustíveis, aumento das tarifas de electricidade e água, etc.) o Governo não quer arriscar novas medidas impopulares, nomeadamente a tão falada redução da função pública, sem ter um consultor para atribuir a autoria da ideia. Assim, o “vilão” passa a ser o FMI que há alguns meses atrás sugeriu ao Governo que reduzisse os custos com a função pública em nome da sustentabilidade das contas públicas.

Seja qual for o formato do pacote de apoio do FMI, será sempre acompanhado de medidas duras tal é o nível de necessidade de correcção que a nossa sociedade precisa para ter uma economia competitiva.

O FMI insistirá certamente na revisão dos custos com funcionários públicos que o Governo espera aliviar com a eliminação de fantasmas, uma missão que expõe o nível de desorganização das instituições públicas angolanas, quer sejam organismos públicos ou empresas públicas como foi o recente caso de pilotos fantasmas na TAAG.

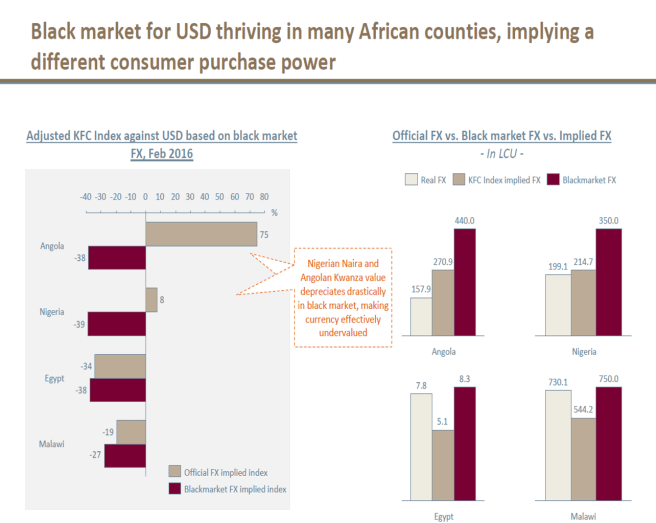

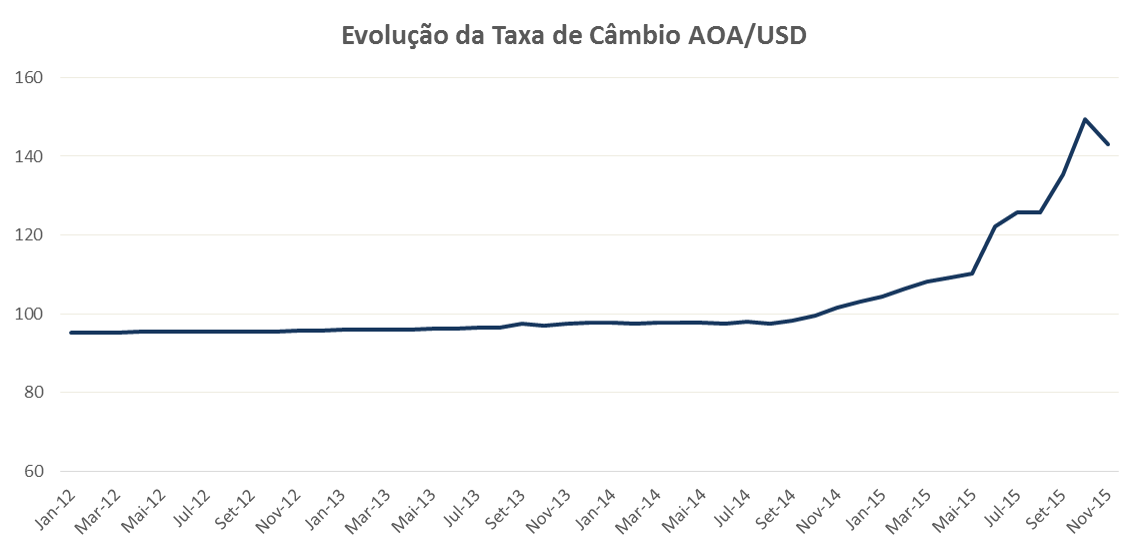

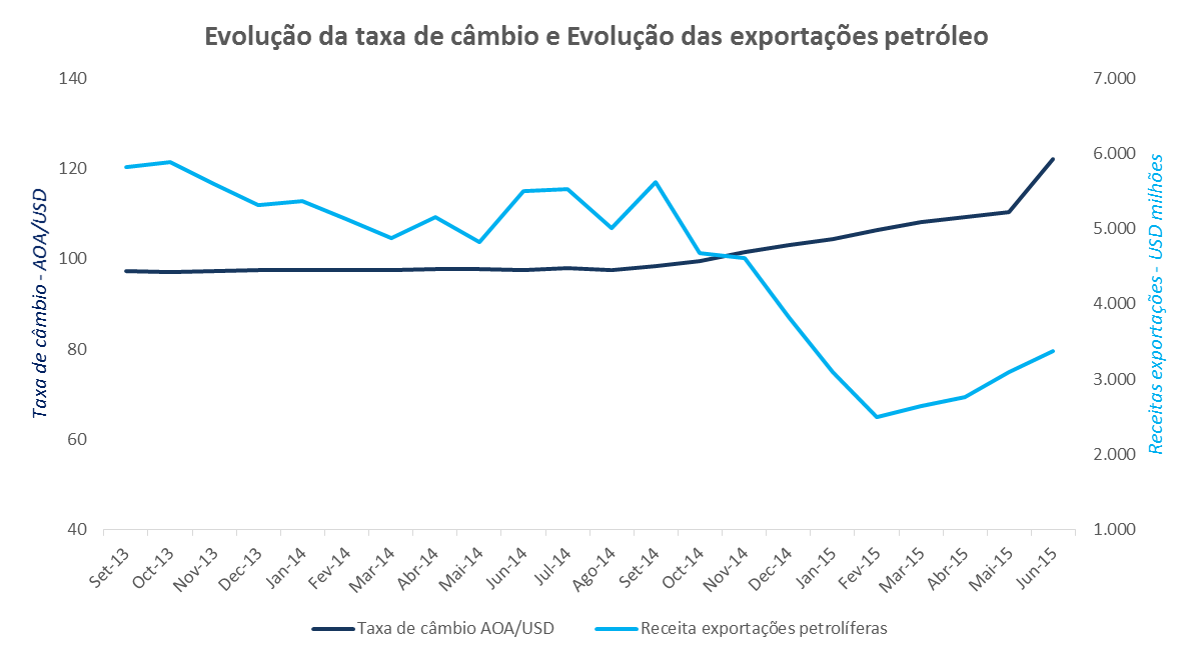

Nos últimos tempos o FMI tem feito várias referências à saúde do sistema financeiro angolano e poderá sugerir medidas que conduzam à consolidação da banca comercial, implicando a liquidação de bancos mais frágeis ou a absorção destes por parte dos mais sólidos. Os técnicos do FMI deverão igualmente recomendar uma nova abordagem para questão cambial, exigindo ainda mais desvalorização uma vez que o kwanza continua sobrevalorizado como abordei aqui e aqui. A nível fiscal fala-se na introdução do IVA como tem vindo a pregar a Associação Industrial de Angola há alguns anos. O FMI poderá ainda pedir que o Estado reduza a sua presença no sector privado e que implemente um programa de privatizações que garanta algum encaixe financeiro e ajude a criar empresas mais eficientes.

Infelizmente, por questões estatutárias o FMI não pode ir muito além de recomendações para reformas económicas e sugestões genéricas para melhorar a qualidade de instituições públicas porque não tem mandato para sugerir mudanças profundas no sistema político dos países que apoia. Esta limitação – apesar dos discursos mais abrangentes de Christine Lagarde – implica que estamos perante a velha lógica que privilegia questões técnicas à questões institucionais na luta pelo desenvolvimento económico o que limita o meu entusiasmo com os resultados no médio/longo prazo desta nova “participação especial” do FMI no filme de terror que se tornou a economia angolana.

O FMI não poderá abertamente pedir ao Governo que abandone a sua filosofia de centralização do poder e de subalternação do poder legislativo. O FMI não poderá abertamente exigir uma reforma na justiça que crie um ambiente mais equilibrado para todos e que esta sirva o seu papel de resolução de conflitos sociais com maior grau de isenção possível. O FMI não pode exigir o fim imediato do sistema de gestão local anacrónico e ineficiente que retira competitividade à economia e qualidade de vida aos cidadãos que são excluídos tanto na escolha dos seus governantes locais como na governação das regiões em que vivem. O FMI não poderá pedir a revisão urgente da política comercial em relação à SADC pese o facto de poder abordar a questão da política de promoção do investimento privado que continua a vender o nosso mercado como um “privilégio para poucos” em flagrante contradição com a realidade. O problema do FMI é que tem que obedecer a velha Xica, não pode falar de política abertamente e o nosso problema é precisamente a vigência de um modelo político que não é amigo do desenvolvimento económico equilibrado e sustentável.

Em 1951 o economista sul-africano S. Herbert Frankel e forte opositor do modelo do apartheid chamou a atenção do mundo para a importância das escolhas políticas no desenvolvimento ou não de uma nação. Vale a pena reler.

O progresso económico depende muito da adopção de acção administrativa e legislativa apropriada por parte dos governos (…) Gostaríamos de enfatizar que as pessoas são influenciadas por aqueles que detêm autoridade sobre elas. Se os líderes são reaccionários, egoístas e corruptos, as pessoas ficam desanimadas, e aparentam não ter iniciativa. Por outro lado, se os líderes ganham a confiança do país, e provam ser vigorosos na erradicação dos privilégios e das grandes desigualdades, podem inspirar as massas com um entusiasmo para o progresso que carrega tudo consigo (…) todos os problemas de desenvolvimento económico são solucionáveis.

S. Herbert Frankel in “Primer for Development”